各家互联网公司的运营同学们一天到晚都在聊用户黏性,其实这是个伪命题,不把它想透,对工作其实没有什么指导意义。

首先,黏性应该是一个抽象的大概念,它囊括了用户的忠诚度、信赖度、活跃度等诸多维度,有些是可量化的,有些则需要战略思维。很多关于运营的讨论把黏性简单化了,几乎都落到了基础的数据维度,例如用户的注册、登录、浏览、点击、使用、购买等行为得出相应的转化、留存、流失、活跃等数据供分析。只是不同类型的平台,分析的指标和侧重点会有所不同。

例如社交平台, 衡量用户黏性高低的重要指标,是用户使用平台和在平台进行有效互动的频率。电商平台,这一核心指标被归类为用户的购买频率和购买单价。知识型社区平台,用户黏性可能还得区分用户所属的类型,分析是属于知识生产型用户还是知识消费型用户,二者用户黏性指标会有很大的数据区别,知识生产型用户需要看其产出优质内容的量,而知识消费型用户则要看其浏览和分享传播知识的频次。

互联网金融平台的用户黏性

互联网金融平台的用户黏性有些特别, 金融业务的复杂性决定了不能单纯看借款或投资频率,以及PV、UV等标准指标来衡量用户黏性的高低。

以P2P这样一款类固收理财产品为例,P2P连接着借款端和理财端用户,对于借款人而言,并不是借钱频率高就能说用户黏性高。现实来说,一个人如果不是赌徒或恶意欺诈,不太可能一天到晚高频地在一个平台上反复借钱。所以借款人用户黏性高还是低的前提, 应该先看用户近期是否有真实的借款需求,当用户没有借款需求时,几个月不来平台借钱甚至很久都不登录或打开平台,也不能说明用户黏性发生了什么本质变化。

但如果用户产生了明确的借款需求,而其第一反应就是想到要前往这一特定借款平台, 哪怕一年内甚至几年内只借款一次这样的低频率,这位用户在平台的黏性也不能算低,因为他100%的借款需求或许都在该平台得到满足,并且对平台忠诚度极高。当然,这肯定会基于两次或以上借款的历史数据进行综合比对,以剔除部分纯属意外来借款的用户。黏性的培养也正基于对品牌的首次认知,如何使意外性借款用户成为高忠诚度用户,使其未来一切合理借款需求可以得到有效满足,这是运营的核心课题之一。

借款用户如此,理财用户亦是如此。

相对借款人不确定或频率不稳定的借款需求来说,理财端的频率理论上应该达到更加均衡的状态。如果对平台的认同度和信赖度高,那么当一笔理财到期时,会很自然地过渡到一次续期,同时,随着时间的积累,其理财金额也会伴随着投资人财富的增长而产生一条向上的曲线。但实际上,稳定的投资习惯也无法通过简单的投资频率或投资额来衡量其黏性价值。

再拿P2P资产来举例,平台的资金募集量和发售量并不是无限制的,资金募集量由借款需求所决定,借款人的总借款金额与投资人的总投资金额应是完全一一对应。借款与出借,就像天秤的两端,谁高谁低都没法维持平衡。P2P产品的难点在于拓展优质借款人,确保平台安全以及投资人资金安全,在保证安全合规的前提下为投资人获取投资收益。但当优质借款需求和借款总量有限的情况下,平台募集的资金量也相应变得有限,这将直接影响投资人可投资的频率和金额。在此因素下,实际后台数据反映出来的投资频率和投资额,并不一定是投资人真实的投资需求,此类投资人的黏性,或许会比数据反映出来的高出许多。

互联网金融平台的用户黏性显然是更多维的,除了直观的数据需要参考,更重要的是要深度剖析用户当下的实际投融资需求。

金融是一个专业性很强的东西,在考虑黏性这件事的时候,无论我们在做内容运营还是用户运营,都要考虑专业性、安全性等金融因素。这可能和你去一家电商平台买一两件商品,或者叫一次外卖打一次车性质完全不同。如果把用户内心的决策链进行排序的话,也许在这些平台你考虑更多的是价格是否优惠、速度是否够快,即便某一次体验不好也几乎无关痛痒。但当你的半数甚至全部身家(资产)全都放在某家平台时,产品是否安全合规、平台是否值得信赖一定是最值得关心的。

用完即走的境界

男神张小龙在谈到微信价值观的时候提到“好的产品就是用完即走”,“一个好的产品不是黏住用户,而是尽量让这个用户离开你的产品”。这句话用来解释微信感觉不太合适,但是放在专业理财平台的角度,却十分恰当。

一站式的财富管理平台,为用户带来的价值在于通过金融领域的专业性和互联网领域的便捷高效,给用户提供适合自己的资产配置建议以及产品,从更长远的人生周期来帮助打理每个人的资产负债表。用户大多是具有成长性的,钱挣得越多,越会对自己的时间精打细算,没有那么多闲暇无时不刻地在屏幕上点来点去,关注自己财富的细微变化。

想必职场打拼的人们大都听过这样一个陈词滥调的鸡汤故事:比尔盖茨不肯去捡掉在地上的100块钱,因为弯腰那一秒,他赚取的价值早已超过了100元。虽然这故事后来的结局是本尊出来表态,说谁说我不捡?还是要捡的,但是我会交给警察叔叔,或者捐到我的盖茨基金会。。。(想起了那首儿歌。。。比尔还真是拾金不昧)

这个故事的现实意义在于,在财富管理这个领域,用户黏性更多的体现在一个信任值,而不是活跃值。我们常常要问自己,我们提供的产品、服务到底是不是用户想要的?当我们的用户没有时间去思考如何替自己的财富保值升值,以达成某种特定的财富目标,那么我们就要帮助用户思考,同样的单位时间内,我们会为用户产出比只靠自己更高的价值。

财富管理中对需求的挖掘

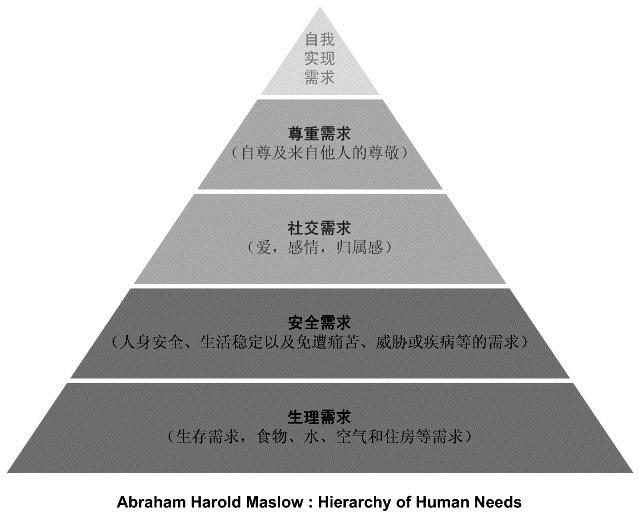

美国心理学家马斯洛的需求层次理论,大致上把人的需求分成了三个层次、五种需求。依次为生理需求、安全需求、社会需求、尊重需求以及自我超越需求,而人会在自身生活水平的不同阶段去对应这些需求。

在财富管理的过程中,同样有类似的需求层次。试想一下这个场景,用户有一笔可投资资产,首先会是基于保值与安全的一个最低层次需求,随着个人资产的成长以及对平台的信任,用户会愿意尝试更多的投资机会和投资方式,从而产生多元配置的需求。在配置越来越丰富之后,用户对于方法论及知识层面的需求稳固上升,而财富积累的过程也是逐步体验更好的尊重及认可的过程,理财顾问、行业研究、会员体系等将在此时承担满足新需求的使命。

可以说财富管理是伴随着用户需求而成长的,而黏性也从此间孕育而生。简单的用户数据无法准确衡量人的不确定性因素,频次有时不能体现真正的价值。对于用户黏性比较低级的理解,就像是煎一锅药,你要反反复复往厨房跑好几次,频繁查看火候,防止药汤扑出来或者煎过了头。对于药的关注频次的确很高,但本质上却体现了你对这件事缺乏安全感,安全需求得不到满足,才会高频访问。

我们要做的是提供一位专属的药剂师,不仅不用担心煎药的过程与喝药时间,药剂师还会主动提供最适合你的药方,甚至是劝你最近不要喝药。所以没事你是不会老去见你的药剂师的,可以把时间安排给更重要的人。但你的疗程,永远不用担心。

当然,对于一家互联网公司的运营,不以KPI为导向来谈用户黏性肯定是耍流氓。但并不是所有的黏性维度都是可以量化的,有时反而会起到反效果。我们整日思考的就是用户以及运营的真正目标,因为运营的目标其实就是公司的未来。

文/人人贷高级运营经理 朱彬琳