文/中证金融研究院吴亮

新加坡作为亚太地区的重要国际金融中心,其新股发行历经了以核准为本的逐级审查到以信息披露为本的同步审查的过程。本文分析新加坡股票发行上市制度变迁中的普遍性和规律性经验,对于认识国际证券市场发展趋势、推进我国证券市场改革有诸多启发和借鉴意义。

股票发行上市监管制度是证券市场的核心制度,各国由于受历史背景、经济发展阶段、法律理念、监管执法水平、市场成熟度和投资者成熟度等因素影响,形成了不同的股票发行上市制度。

新加坡作为亚太地区的重要国际金融中心,在证券市场发行上市监管方面进行了持续的制度探索,积累了宝贵的经验。通过梳理新加坡股票发行上市制度,发现新加坡新股发行历经了以核准为本的逐级审查到以信息披露为本的同步审查的过程,发行制度的变革反映了证券市场的监管理念和制度供给范式的重大变化。跳出单纯就发行制度论发行制度的单一角度,从更广阔视野分析新加坡股票发行上市制度变迁中的普遍性和规律性经验,对于认识国际证券市场发展趋势、推进我国证券市场改革大有裨益。

当前新加坡证券市场监管格局

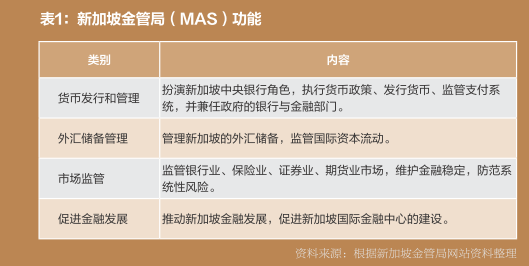

首先,当前新加坡证券市场行政监管主体为新加坡金管局(Monetary Authority of Singapore, MAS)。金管局成立于1971年,属于新加坡财政部下辖的金融统一监管机构,但金管局独立于财政部,并向新加坡国会负责,其董事会成员由新加坡总统任命,董事会主席则经国会提名后再由总统任命。

在1971年金管局成立之前,新加坡采取的是银行业、保险业、期货业分业管理的监管模式。但随着金融混业经营的优势愈加明显,传统分业监管模式不足以应对金融市场的复杂局面,新加坡政府整合各方职能,建立了以金管局为核心的金融统一监管模式,统一监管银行业、保险业和期货业。1984年9月,新加坡政府将证券市场监管的职能并入金管局,金管局的统一监管制度得以进一步完善。2002年10月,新加坡政府将货币委员会并入金管局。金管局由此承担了货币发行的职能,成为了融合中央银行、证券主管机构、保险主管机构、期货主管机构、银行主管机构的“巨无霸”监管综合体。金管局的职能包括制定货币政策,对银行、证券、保险市场进行监管,管理国家外汇储备,推动国际金融中心建设,保障金融稳定和维持无通胀的经济增长(具体见表1 )。

其次,新加坡证券市场行业自律监管主体为新加坡证券业协会。新加坡证券业协会成立于1975年,属于财政部下辖的咨询机构,一般就证券机构的运行状况和证券市场发展规划向财政部部长建言献策,同时对新加坡交易所的上市交易规则、证券市场的违规行为、上市公司的退市和证券机构的经营运作进行监督,提供意见和建议。证券业协会的政策咨询和行业自律监管职能是对金管局行政监管职能的有益补充,二者密切合作,共同维护了新加坡证券市场的繁荣和稳定。

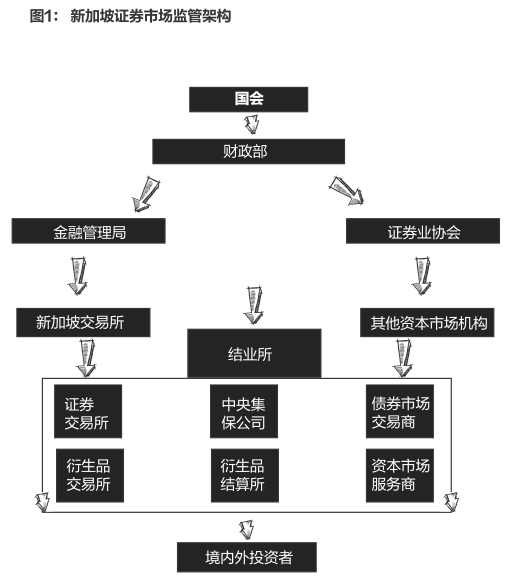

再次,交易所和清算所等也是新加坡证券市场的一方监管力量。如图1,从职能结构看,金管局和证券业协会之下,有新加坡交易所、清算所和其他资本市场服务机构。新加坡交易所在1999年合并成立之时,下辖5个子公司:新加坡证券交易所、集中保管公司、新加坡衍生商品交易所、新加坡衍生商品结算所、科技服务私人有限公司。5个子公司分别负责撮合股票交易、完成股票交易结算、撮合衍生品交易、完成衍生品交易结算、提供市场信息科技服务这五项职能。

新加坡发行上市制度

新加坡证券交易所目前拥有主板(Main Board)和凯利板(Catalist)两个市场。主板面向大型企业,凯利板面向本地和具有高成长性的国际公司,它们共同构成了新加坡多层次的资本市场结构。交易所规定,无论是在主板还是在凯利板上市,发行人都必须是具有持续经营能力的企业。此外,交易所还会根据发行人自身规模、管理层和控股股东的诚信状况、发行人市场地位、发行人财务数据和公开信息披露等因素综合考虑发行人的上市申请。

主板市场发行上市制度:由逐级审核走向同步审核

新加坡主板的股票发行上市主要采取同步双审核制度。在2010年之前,企业发行上市需要经过两个阶段,第一阶段是新交所审核,新交所拟定上市相关规则,同时审查上市申请企业是否达到相应上市条件,监督其信息披露状况,然后综合各方面因素进行审批;第二阶段是金管局审核,发行人在得到新交所批准之后,再到金管局备案招股书,接受金管局监督。然而这种模式有两个缺陷:其一,双主体两阶段审查导致审查时间漫长,影响了市场发行效率;其二,企业在首次公开募股(IPO)路演阶段仍然可能修改招股说明书,导致逐级审核中需要多次沟通更新。

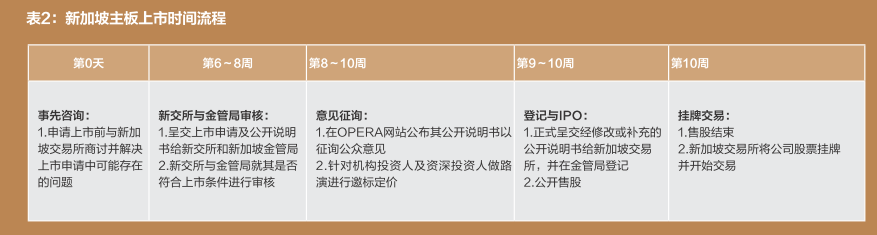

为缩短发行人的上市时间,新加坡金管局在2010年3月进行了发行上市制度的重大改革,将原来两阶段逐级审核制度改为同步双审核制度,即发行人在向新交所提出上市申请时,同步在金管局注册招股说明书。金管局和新交所协调合作,由新交所就信息披露质量进行初步评估并鉴别主要风险点,当主要风险点得到解决后,金管局开始审核,并与新交所同步审核信息,避免重复工作。在实行了同步双审核制度之后,发行人的上市过程缩短到8~10周,即最快两个月内就能完成发行上市审核,整个发行过程包括事先咨询、新交所与金管局审核、意见征询、登记与IPO、挂牌交易五个阶段。

新交所之所以能够在8周之内完成审核,是因为它依赖承销商的尽职调查意见帮助审核,同时根据《证券期货法》等法律法规,依托强有力的执法监管,确保中介机构严格遵守法律法规,对发行人的信息披露质量进行把关。从2011年至2013年,新交所共接收到79家企业的主板发行上市申请,其中退回申请11家,退回率高达14%。

凯利板市场发行上市制度:以披露为本的保荐制

新加坡凯利板的股票发行上市主要采取保荐上市制度。新加坡凯利板由新加坡自动报价与交易系统(SESDAQ)转变而来。2007年5月,新加坡交易所在经过公开听证会之后,决定将二板市场改造为凯利板,旨在吸引本地和亚洲高成长型公司来新上市,帮助其募集资金获得成长。为了吸引更多企业来凯利板上市,金管局并不参与对凯利板发行人的上市审核,新交所也不直接审查凯利板发行人,而是将上市审核权下放到保荐人,即由保荐人评估发行人是否适合在凯利板上市。但是新交所通过四种途径监督发行过程:其一,发行人必须向新交所呈报和登记发行文件(可以不呈交招股说明书),同时符合各项信息披露标准;其二,发行人的发行文件必须在新交所Catalodge网页上公开以接受媒体和公众的质询,公示期至少为14天;其三,新交所对发行保荐人实行市场准入制度,持续监督保荐人行为;其四,新交所保留对违法违规企业进行事后追溯惩罚的权利。综上,在凯利板上市的条件更为宽松,没有设置任何财务准入标准和规模要求,也没有负责审核流程。虽名为保荐制,但与中国的保荐制大有不同,新加坡凯利板的保荐人拥有企业上市的审核权,企业只要获得保荐人引导推荐,履行相应程序,便可启动上市。凯利板发行上市周期更短,仅2周左右,实质上属注册制。

改革经验

新加坡在股票发行制度改革方面进行了不断摸索,在改革过程中积累了丰富经验,这对其他国家推进证券市场改革也有诸多启发和借鉴意义。

第一,发行制度模式选择要考虑本国国情、经济发展阶段和市场发展需要。每个国家的法律制度、监管框架、市场成熟度和投资者成熟度都有所不同,适合特定国家的制度模式并不一定适合其他国家,盲目照搬他国制度模式并不足取。新加坡初期股票发行上市受英国影响,采取自发式,后由于市场秩序混乱,在20世纪70年代设立金管局,构建证券市场监管体系。在1998年之前,新加坡一直采取以监管审核为核心的股票发行监管体制,直到1998年,新加坡开始转向以信息披露为核心的股票发行监管体制,新交所获得决定企业上市、退市的权利。但之后由于公司上市风险由中介机构转移到新交所,曾导致较大问题,因而在2005年,新加坡市场回归到注册制和审核制融为一体的市场发行模式,凯利板发行上市完全交由市场自律,主板发行上市则是采取双主体审核制。

第二,发行制度模式选择要调动多元主体的积极性,确保权责清晰,配合有效。发行制度的改革不仅仅是上市规则的改变,也是一次权责的重新配置。新加坡的市场经验就是建立一种市场多元主体的责任共担机制,比如在凯利板实行的保荐制,即是建立发行人、保荐人与交易所的责任共担机制,发行人要确保完成信息披露的标准,承销商要勤勉尽责地进行尽职调查,监督发行人,确保发行人信息披露的质量,交易所则监督保荐人,同时对发行人的违法违规行为迅速采取惩戒措施,三者的责任既有清晰边界,也同时有密切配合。假若一项制度改革无法分清各方监管权责,导致了监管的“九龙治水”或是“法外之地”,必然影响市场的效率和稳定。

第三,发行制度模式选择要统筹市场效率和市场风险之间的合理平衡。无论是审核制还是注册制,都是各国在评估市场风险承受力和市场效率提升潜力的基础上做出的权衡,将风险管控在一定水平之下,同时提升市场效率,这是发行制度改革的初衷。新加坡采取由两个不同监管机构进行审核的制度,即风险和效率的妥善平衡,一方面,交易所在涉及高风险产品、高风险企业或特殊政策问题时,必须提交金管局进行研究,以规避市场风险;另一方面,金管局通过同步审核流程来缩减审核周期,提升市场效率。(文章仅代表个人观点,不代表所属部门观点)

本文编辑/彭晓云