——在2015中国金融创新论坛上的讲话

全国人大常委、财经委副主任委员 吴晓灵

2015年9月25日

各位来宾,女士们、先生们,大家早上好。我想借这样一个机会谈一个观点,开放大额存款市场,改善社会信贷服务。我非常具体的讲一个问题,在我们国家怎么样建立一个多层次的信贷市场。多层次的资本市场已经被社会所认可,而且在未来的证券法中,也会给予肯定和表述。但是建立多层次的信贷市场,我认为到现在没有形成社会的共识。多层次的信贷市场是三个层次,第一个层次是不吸收公众存款的信贷市场,现在国务院法制办已经就非存款类贷款组织条例在全社会征求意见,这已经获得了共识。小贷公司从2005年到现在十年的实践好不容易被社会接受了。但是还有第二个非常重要的中间市场,在香港这类机构叫有限持牌银行,也就是大额存款市场,或称为有限定的接受存款的市场,没有被大家所认识到,也没有形成共识,所以我想借这个机会讲一讲我的观点。第三个层次是我们常说的商业银行,它可以吸收各类存款、办理结算、发放贷款。

第一,国内存款市场的高度垄断抑制了社会多样性的信贷服务。现在非法集资、变相吸收公众存款的案件是越来越多,为什么屡禁不止?就是因为社会有这个需求,但是我们没有为这个需求开放正道,正道不开,邪门就会大放。我们现在唯一的办法就是堵邪门、开正道。在这里我想讲一个观点,存款是银行业的专属业务,对存款人利益的保护是监管部门的职责所在。我个人认为这里有一个比较学术的问题,什么叫存款?什么叫债务性工具?什么叫债券?现在社会上把这些概念用的并不是太清楚。监管当局在互联网指导意见中非常明确的提出了P2P不允许建资金池,理财产品不得有资金池,大家一直不明白什么叫资金池。资金池说白了就是存款,存款和债务性工具、债券、理财产品有什么区别呢?从负债性这一点来说,存款、债务性工具、债券有它的共同之处,都是发行人对投资人有债务偿还的责任,而且是有固定利息的,事先是有承诺的。但是在资金运用的权利上是不同的,存款资金运用的自主权在这个吸纳存款的机构上,它的资产和它的负债不必一一对应,总额对应,每一笔不一一对应。债务性工具,如果是银行发行的金融债或者是大额存单,它也是整体对应,不一一对应。银行吸收了存款,发行了大额存单和发行了金融债券,资金运用的自主权在银行,银行可以拿这个去做各种各样的贷款,甚至投资于法规中允许的债券等等。但是作为其他金融机构和其他市场主体发行的债务性工具,必须要说明你发这个债干什么用,有一个具体的方向,你宝钢发的债,证券公司发的债,可以在你的经营范围之内讲我这个债券发了要干什么用。所以其他的债务性工具和债券,当你发行的时候,会有资金使用范围的限制,不能够到处去配置。而作为理财产品来说,它是募集资金集合投资计划,你必须说我把这个钱集合起来要干什么用,而这个资产集合和你这个资金集合必须是一一对应的,因而没有筹集资金使用的自主权是所有债务性工具、理财产品与存款工具的根本性区别。我认为如果不在法律上把这个概念讲清楚,我们的银行业、资本市场、理财市场都会是混乱的。这是我想讲的一个观点。今天在座有这么多的经济学家、老师、从业人员,希望大家在这个问题上形成共识,否则我们在修证券法的时候,和未来修银行业法的时候,都会遇到很多思想上的障碍。

既然存款是一个特别特殊的东西,它是一个间接金融,因而它就叫银行业。银行业最大的特点区别于其他所有金融机构和市场主体的,就是唯独它可以吸收存款,因而银行这两个字是受垄断的,它的垄断性就在于它是可以接受存款的唯一机构,你要想接受存款,必须获得银行业的牌照。对存款者利益的保护集中于小额存款人是减少社会道德风险的重要原则。我们在整个金融市场中都要保护投资者,那么投资者是不是都要全部保护呢?应该说信息公开透明是保护投资者的最好方式,大额投资人都应该有自己信息判断的能力,但是对于众多的小额投资人来说,由于有社会公众的从众心理,由于他们知识和能力所限,他们需要得到更多的保护,因而监管当局介入监管的唯一理由只是保护小额存款人和投资人,减少金融活动的社会负外部性。

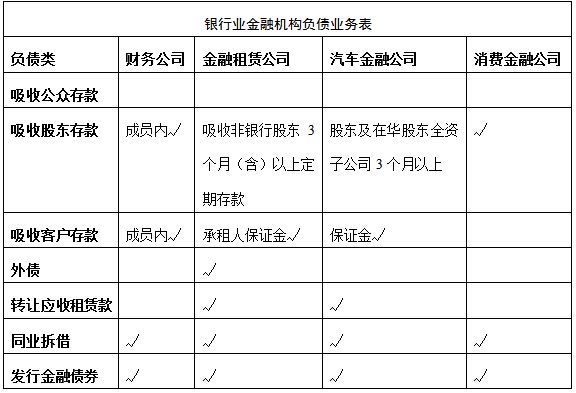

国内存款市场只向商业银行开放,抑制了其他金融机构的发展,既加大了商业银行的压力,又难以满足社会多样性的融资服务。我们国家现在除了商业银行之外,具备银行业特征的,能够吸收存款的公司还有几类:财务公司、金融租赁公司、汽车金融公司、消费金融公司。我个人认为它们都属于银行业金融机构,但均因为资金来源限制而难以大量开展业务。五年来,上述四类金融机构资产平均年增长24.4%,高于全部金融机构15.6%的速度,但是他们在金融机构总资产中的份额只提高了0.61个百分点。它看起来增长得很快,以24.4%的速度在增长,但是它的市场份额非常小。我们国家金融业中,银行业占的比重非常之大,直接融资占的比重很小,而在巨大的信贷市场份额中,这些非商业银行的信贷机构占的比重更小。刚才说的这四类机构的资金来源受到很大限制。在存款上,财务公司可以吸收成员内的存款和股东存款,金融租赁公司可以吸收非银行股东三个月以上的定期存款、承租人的保证金;他们也可以吸收存款,但是范围是股东存款和承租人的保证金。汽车金融公司可以吸收股东及在华股东全资子公司三个月以上的存款,还有就是保证金存款。消费金融公司只能够吸收股东的存款,也就是说它们可以吸收存款,但是存款范围是非常有限的。

第二,开放大额存款市场,有利于增加社会信贷供给。

让非银行金融机构成为业务各有侧重的存款类金融公司。咱们现在把刚才说的那些公司都叫做非银行金融机构,但是非银行金融机构还包括各类的保险公司、证券公司、基金公司等等,可那些公司和刚才我讲的这四类公司有不同,这四类公司是能够有限度地吸收存款的,所以我想把它叫做存款类金融公司,就是银行业金融机构。如果按照香港的表述来说,最好的办法就把它叫做有限持牌银行。香港的法律体系是全牌照银行和有限持牌银行,全牌照银行就是能够吸收小额存款、发放贷款、办理结算的商业银行。有限持牌银行只是吸收大额存款、发放贷款,不能办理结算,从吸收存款的特色来说,它属于银行类机构。我们如果开放了大额存款市场,可以规范小额贷款公司和融资租赁公司,让其中的一部分转型为存款类金融公司。现在的小贷公司很多违规做业务,为什么呢?它发放贷款光靠资本金不够,它有放贷的能力,社会有放贷的需求,但是它们的资金来源有限。守规矩的就金融创新,比如发资产支持证券或者争取上市。不守规矩的,有些人就变相的吸收公众存款,踩了红线。市场有需求,它有能力,为什么我们不开放大额存款市场呢?我们的融资租赁号称有3万亿的融资量,包括商务部批的和银监会管的,但是90%以上做的都是信贷业务,不是真正的融资租赁业务,真正的融资租赁业务在中国开展的非常差。我们为什么不开放大额存款市场,让这些想做信贷业务的人去光明正大的做信贷业务,不要违规呢?如果开放了大额存款市场,可以引导社会需求有序进入信贷市场。我们的P2P风生水起,一下子几千家,有很多出了问题,但是也有很多并没有出问题。很多人还是努力想把信贷业务经营好,而它们又没有能力在征信服务的基础上真正做到信息平台点对点,这件事不是那么容易做的。于是按照惯性来做资金池业务,以自身信用、资本做担保变相的吸收存款。不出问题可以,出了问题就是非法集资。但是我们应该看到,有很多人有能力也有这个愿望想进入信贷市场,我们何不对它开放50万元以上的大额信贷市场,让它光明正大的吸收存款去发放贷款呢?这样我们开放了财务公司、金融租赁公司、汽车金融公司、消费金融公司的资金来源,引导一批小贷公司和融资租赁公司,再规范一批P2P公司,把大量想做信贷业务、有能力做信贷业务的机构规范到有限持牌银行监管的旗下,我们社会的金融秩序就能够好得多,让好人有一个光明正大的路去走,剩下的就是坏蛋,那么就好打击了。什么叫政治?就是把我们自己的人搞得多多的,把敌人搞得少少的,团结所有想走正道的人,最后打击那些做歪事的人,这样我们打非的任务也就小得多了。

第三,当前具备了开放大额存款市场的条件。

一是我们已经建了存款保险制度。50万元以下的存款已经获得了兑付保证,开放50万元以上的存款。你不满足低的存款利息收入,你就到能够给你更高利息的地方去。50万元以下小额的我们保护,50万元以上的就自担风险。二是一年期以上的存款利率上限已经放开。只要吸收大额存款,就可以把利率放高,现在的P2P是6%、7%,你就给它一条合法的路。三是中国有保本保息产品的投资偏好。中国老百姓从事金融活动,真正让他自负盈亏还不放心,所以许多理财产品都承诺保本保息,包括股票产品都快保收益了。所以有保本保息偏好的人就到大额存款市场去,希望更高收益的风险承受力强的就到理财产品市场和股票市场去。

最后,建立多层次的信贷市场与建立多层次资本市场都是健全金融市场的基础性制度建设,希望在这个问题上得到大家的支持,谢谢。