文/农信保基金总经理黄庆堂

本文编辑/张英凯

中国台湾因经济规模小、政策整合度高,并无民间设立的专业融资信用保证机构,目前运作的农业信用保证基金(下称农信保),为政府直接设立、督导的非营利组织,其服务的保证对象为农林渔牧业,由于以公益性及社会效用最大为目的,并不重视利润多寡,因此基金保证倍数常超过学理上认定8~10倍的安全区间,有时甚至逼近20倍的政策上限,但因有政府资源挹注支持,不致有基金保证资源耗竭的情形发生,永续经营受到绝对保障。

台湾农信保自1984年成立迄 2015年4月底止,提供453,196件信用保证,保证金额累计达4,003亿余元;协助保证户自金融机构获得的融资超过4500亿余元。30年期间随着台湾产业结构调整与政策改变。

一、绪论

台湾第一个农会是成立于1900年的三角涌(即现在的台北县的三峡镇),迄今已有上百年历史,目前已经发展成一个集农民社团、经济合作组织、社会组织与政府委办机构等性质于一体的特殊的法人团体。农会功能主要为供销、推广辅导与信用,期间曾有短暂将供销与信用分开,后来仍维持在农会组织结构中,至今农会仍扮演基层社会相当重要农渔产品产销与资金融通的角色。

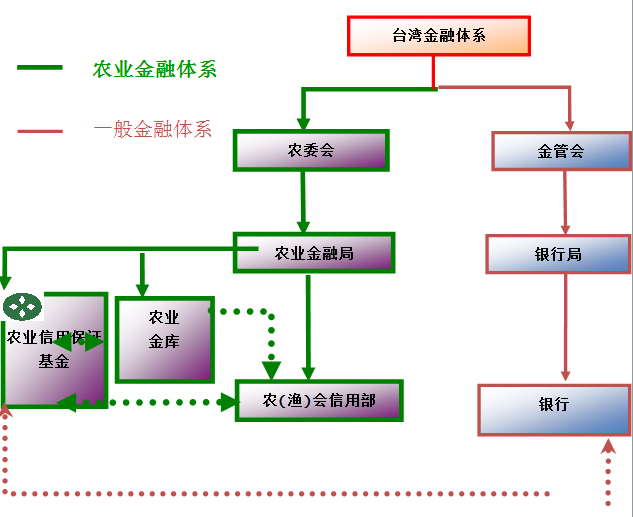

1980年代中期政府开始推动国际化与自由化政策,大力发展工业,推动产品外销,以提升国民所得水平。政府除推动国营事业民营化外,并于1989年修订银行法,开放银行业由民间经营,受理新银行的申请,1990-1991年通过成立16家新银行。其后因人民环保意识抬头,薪资上涨,产业结构逐渐转变,厂商外移,使得岛内银行业面临相当大竞争,农渔会信用部营运也受到影响。加上1996年起发生亚洲金融风暴,许多厂商倒闭,房地产价格遽跌,地方金融的信用合作社与基层农渔会信用部经营也受到冲击,营运发生困难。其实在1995年起农会信用部即陆续发生违法超贷及内部舞弊,引发挤兑风波,形成农业金融系统性危机,信用部经营状况恶化以及逾放比率过高等问题,使得政府不得不命令国营银行接管。在整顿困难的情形下,各地农会纷纷组成自救会,12万农民走上街头,提出包括订定农业金融法,设立农业金库,建构以农渔会信用部为基层机构、农业金库为上层机构的农业金融体系等在内的主张及要求。

台湾政府为健全农业金融体系,乃于2002年11月30日召开农业金融会议, 达成了充实农业信用保证基金以及农渔会与信用部由农委会一元化管理,设立农业金库,为农渔会信用部的上层银行,以贯彻金融监理一元化,制定农业金融法及提升农业经济的竞争力等五项共识,并据此规画农业金融改革 。

依据台湾农业金融会议的决议,《农业金融法》于2003年“立法院”通过,2004年正式施行,农委会成立农金局,专责农业金融机构的监理及政策性农业项目贷款的规划与推动。2005年5月农业金库也正式成立,开始营业。农业信用保证基金也改隶“农委会”主管,建构完整农业金融监理辅导机制,完成农业金融监理一元化 ,建立完整安全自主的农业金融体系。本文拟探讨分析农金监理一元化机制改制前后的影响。

二、融资信用保证理论基础

信用保证制度约起源于公元1840年代瑞士家族间的保证,由共同血缘关系的家族组织对其成员给予保证,协助其事业发展;此后,逐渐演化成地区性同业组织的信用保证。1929年世界经济大恐慌,由于协助企业度过难关的需要,促进了信用保证制度的发展;瑞士、西德地区性或同业性的信用保证组织纷纷设立,日本亦于1937年设立第1家地区性的东京信用保证协会。

第二次世界大战后,企业进行经营合理化与设备现代化的融资需求殷切,各国中小企业也共同面临抵押不足问题;中小企业信用保证制度,乃如雨后春笋般纷纷出现,迅速发展。西欧各国包括西德、荷兰、瑞典、芬兰、比利时、英国、法国、意大利等,都有由政府直接或间接参与协助的中小企业信用保证机构。美国也于1953年设立小企业局,对中小企业提供包括信用保证在内的各项辅导措施。战前日本所设的信用保证协会,战后普及全国各县、市。台湾地区也于1974年成立中小企业信用保证基金,韩国、印度、印度尼西亚、南非、泰国、菲律宾等也陆续设立信用保证机构。

按中小企业及弱势农渔业融资取得困难的缘由已如前述,此缘由使信用巿场供需造成信息不对称性,衍生出金融机构信用配给问题,使其往往受到更严格的信用管制,而融资信用保证则是解决此类问题最有效的方法的一,藉由代位清偿方式减少金融机构损失,一旦借款人违约,金融机构即可依保证成数多寡,藉由代位清偿机制将债权转由保证机构承受,如此一来,金融机构在债权获得保障下,对授信给中小企业及弱势农渔业的意愿将可有效的提升。

另现今世界各国的信用保证制度,在组织方面,有政府直接办理者;亦有另设财团法人、公司等型态经营者。在保证方式上,除了直接办理融资负担全部风险者;亦有居于金融体系辅导地位,承担部分融资风险者;亦有除原先的信用保证业务外,另办理相关信用保险、直接融资等各种辅导者。融资信用保证制度经过多年的演变后,目前已成为各国提供中小企业及弱势农渔业融资保证的基本机制及补贴措施。

台湾因经济规模小、政策整合度高,并无民间设立的专业融资信用保证机构,目前运作的农业信用保证基金(下称农信保),为政府直接设立、督导的非营利组织,其服务的保证对象为农林渔牧业,由于以公益性及社会效用最大为目的,并不重视利润多寡,因此基金保证倍数常超过学理上认定8~10倍的安全区间,有时甚至逼近20倍的政策上限,但因有政府资源挹注支持,不致有基金保证资源耗竭的情形发生,永续经营受到绝对保障。

三、台湾农业信用保证基金的政策任务与担保机制

(一)农业信用保证基金成立主要宗旨

1.协助担保能力不足的农渔民增强受信能力,获得农业经营所需资金,以改 善农渔业经营,提高农渔民收益。

2.协助金融机构分担融资风险,促使农业金融机构积极推展农业贷款业务,以发挥其融资功能。

3.协助参加农业发展计划的农渔民筹措配合资金,以提高政府农业政策推行绩效。

(二)基金来源

该基金的资金系由各级政府及金融机构等共同捐助,自1984 年设立至 2014年底累计获捐96.0亿元(其中各级政府占 62.42%,金融机构占37.58%)。因此属公益性法人,非以营利为目标。

(三)信用保证对象

实际从事农、林、渔、牧业生产、加工、运销、仓储、休闲农(渔)业及农(渔)业发展事业等的个人、团体、独资、合伙、公司或合作组织。亦即一、二、三级产业与农渔业有关均含括在内。

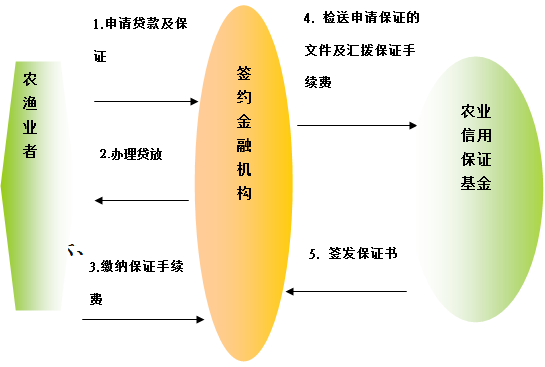

(四)送保作业流程

向金融机构申请(间接保证):与该基金签订委托契约办理信用保证融资的设有信用部的农渔会及银行洽办。农信保目前其保证作法仅间接保证,其作业流程如下:

(五)农业信用保证基金在台湾金融体系的角色

1. 1983-2005年

1983年农信保成立,协助银行与农渔会信用部提供融资保证予农渔民或是农渔企业,基于金融体系一元化, 因此此期间农信保隶属“财政部”,而其捐助基金除政府外,合作金库、农民银行与土地银行等捐助比率相当高,与该二银行业务来往比重也相对较高。在2000-2005年因受到岛内外经济不景气等的影响,借户倒帐多,农信保逾期比率大幅攀升,基金净值大幅下降,“财政部”乃增拨捐助金额,使农信保仍能发挥保证功能。

2. 2006-2015年

农业金融法于2004年施行后,农委会成立农金局 2005年5月农业金库也正式成立。农信保也于2006年改隶农委会主管,完成农业金融监理一元化,建立完整安全自主的农业金融体系。

四、 台湾农业信用保证基金保证概况分析

农信保自1984年成立迄 2015年4月底止,提供453,196件信用保证,保证金额累计达4,003亿余元;协助保证户自金融机构获得的融资超过4500亿余元。30年期间随着台湾产业结构调整与政策改变,其保证概况分析如下。

(一)1983-2005年的保证概况分析

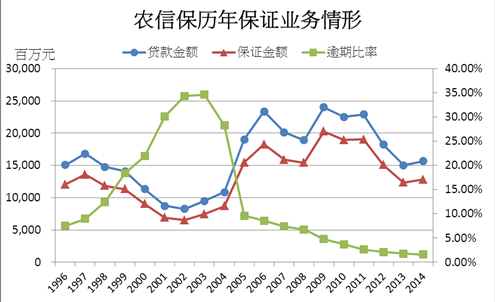

融资信用保证机制如前述是要降低贷款机构因借款户发生违约倒闭而无法还款的风险,以提高贷款机构承贷的意愿,因此对于协助弱势的农渔民取得营运资金,扮演相当重要的角色,否则弱势农渔民无法从金融机构取得资金,转而向地下钱庄借贷,农渔民将因高利贷,未来产生更大还款压力,部分借款户若无法还款,地下钱庄则往往采暴力讨债,造成社会悲剧 。台湾农业信用保证制度自民国1970年代即着手研议,各界咸认将有助于解决农家资金需求问题,遂由财政部草拟《台湾地区农业信用保证制度实施方案》,报奉行政院准予照办。农信保于1983年9月27日正式成立,由政府机关、农业行库及农、渔会共同捐助基金,以财政部为目的事业主管机关。惟初期基金额度低,保证件数较少,保证对象偏重较大农户。1998年发生亚洲金融风暴,其后又因景气不佳,借户倒帐多,因此1998-2004年逾期比率持续攀升,贷款与保证金额也急遽减少。

图一 1996-2014年农渔贷放款及农信保承保情形

(二) 2006-2015年的保证概况分析

2001年政府启动基层金融改革措施,各地农会提出包括通过农业金融法,设立农业金库,建构以农渔会信用部为基层机构、农业金库为上层机构的农业金融体系等在内的主张及要求。2002年11月政府召开“全国农业金融会议”。2003年施行《农业金融法》,2004年成立农金局,2005年农业金库开始营业。农业信用保证基金也于2006年1月起改隶农委会主管。自此台湾农业金融建构完整农业金融监理辅导机制,完成农业金融监理一元化,建立完整安全自主的农业金融体系。

配合政府农业金融体系的建构 ,农金局订定政策性优惠贷款措施, 编列农业发展基金,经由补贴息来协助农渔民或农企业,且由农业金库以及农业信用部承办。至于不属于政策性贷款项目,一般性农渔业贷款银行与农渔会信用部仍可承做,且为协助弱势农渔民,增列农业综合贷款项目,亦即农家的消费信贷,额度上限则由早期20万元调高为目前的30万元上限,农信保也配合承做政策性贷款保证以及一般性贷款保证项目 。

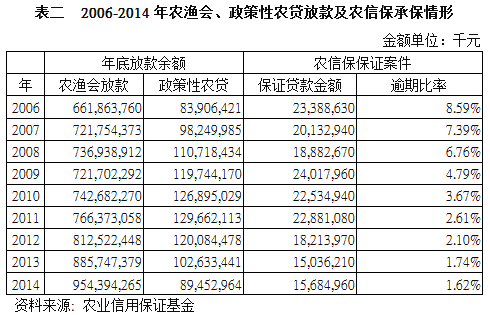

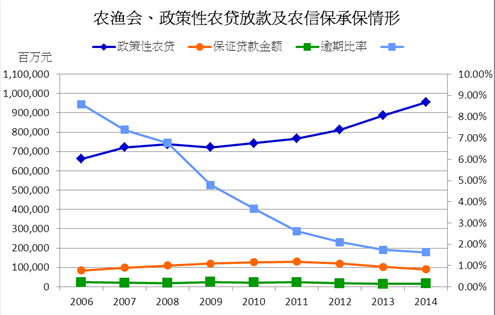

由表一可看出自2006年开始农信保改隶后保证的件数跳升为44,375件,保证与贷款金额也大幅上升,其中许多为小额的农综贷保证项目,提供农渔民短期周转资金,对安定农村帮助相当大。2008年因全球发生金融海啸,台湾也受到冲击,因此当年保证件数与金额下滑,来年则再持续上升,金额也呈现上扬,直至2011年达到高峰。后因台湾房地产景气相当好,部分金融机构转往融资房地产,因此信保基金保证件数与金额也受到影响而稍微下降。由表二可看出由于金融监理一元化发挥效果,农渔会信用部逾期比率下降,倒帐少,信保基金逾期比率也逐年下降。

图二 2006-2014年农渔会、政策性农贷放款及农信保承保情形

五、结论

2006年以前农信保隶属“财政部”,业务来往偏重在银行,贷款机构主要为合作金库与土地银行等,银行基于业绩与成本考虑,因此承作农渔业贷款偏重在较大农户,因此此期间保证件数相对较少,平均保证金额较高。其后改隶农委会后,配合政府政策性贷款与一般性贷款政策,保证件数与金额均呈现上升,对农渔民与农渔企业协助相对更多,对台湾农渔业的发展扮演相当重要角色,也发挥稳定农村的功能。