刚离职不久的一家亚洲地区对冲基金经理告诉证券时报记者,6月中旬以来A股的那波急跌,除了杠杆率过高以及非理性泡沫加重之外,日元套利资本的快速撤离,也是被市场忽视的重要原因之一。“日元利率极低,通过各种途径借入的日元,辗转进入国内市场。虽然不一定是本人用其参与A股,但肯定是有不少资金间接去了股市!”他说。

这一说法,得到了招商银行金融市场部外汇交易主管、期权专家张治青的认同。不过,张治青表示自己对股票市场具体规则不是很了解,但仅从外汇市场来看上述操作并不难,但“入市”的具体规模却很难统计。

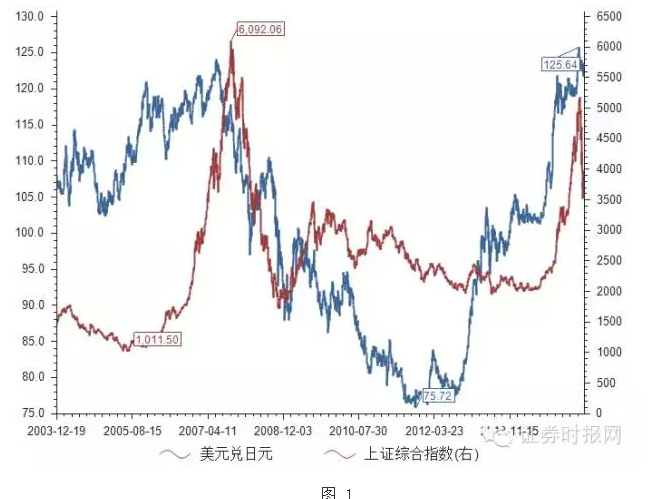

随后,记者查看相关数据后惊奇地发现——作为避险货币与套利货币的日元,其与美元汇率的走势图竟与A股指数(上证综指)相当吻合,尤其是在2008年下跌以及2014年以来的上涨区间,这一吻合度更高。如图1所示。

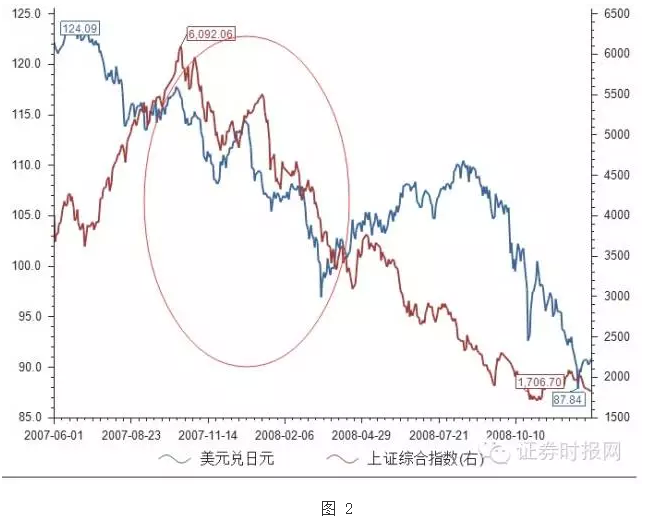

再把沪指在2007年10月见顶以及随后连续下跌过程中,美元对日元汇率指数图贴出来一看,我相信不少人都会大跌眼镜。这两条K线图简直太相似了!特别是2007年10月攀顶后一直到次年3月那段区间,几乎可以说是完全复制的一样。而且值得重视的是,日元在当年6、7月间已提前触底回升(即美元对日元的攀顶回落),而沪指在10月下旬才真正攀顶,该汇率走势对A股有3个月左右的预判作用。如图2所示。

为什么会这样呢?招行专家张治青对证券时报记者说,这是因为日元属于一种低息货币,投资者如果在日本进行日元贷款,然后跨境进入其他经济体市场后,转换成当地货币或资产,就能获取十分可观的利差。同时,由于日元也是一种与美元类似的避险货币,当日本以外的金融市场出现风险动荡苗头时,这些日元资产又会敏锐地逃回日本,并推高日元汇率。这就是为什么美元对日元汇率下跌往往与股票市场走势一致的原因所在。

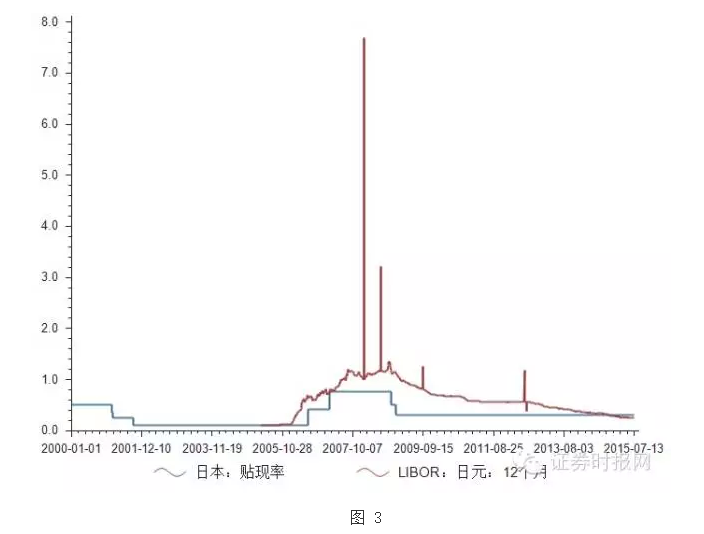

记者从东财Choice金融终端抓取了日本的利率统计数据,原来日元的利率已经低到了这种地步!近10多年来,日本央行的官方贴现率均在0.75%以下,今年以来均在0.30%水平;而伦敦银行间同业拆放利率(LIBOR)1年期日元利率,最近3年来都在0.5%左右或以下徘徊。下图中异常突起的那几根线,是2008年金融危机期间的走势,可以暂时忽略,但最高峰值也就是8%不到。如图3所示。

中国的基准1年期存款利率现在是2%,基本上是近数年来的最低值了。我们的1年期贷款基准利率在4.85%的水平。但2013年6月钱荒的时候,隔夜利率最多到过30%,比日本的强得多。

美元对日元汇率图,实际上与全球市场的股票指数都有正相关性,也即所谓的股市下跌与日元出逃。张治青说,任何国家或地区的股票市场,都可以看作是一个“风险的发动机”或者说“风险的源头”。记者发现,这个汇率对比与美国道琼斯工业平均指数和日本日经225指数之间的对应关系,的确多数时候也是对应的。

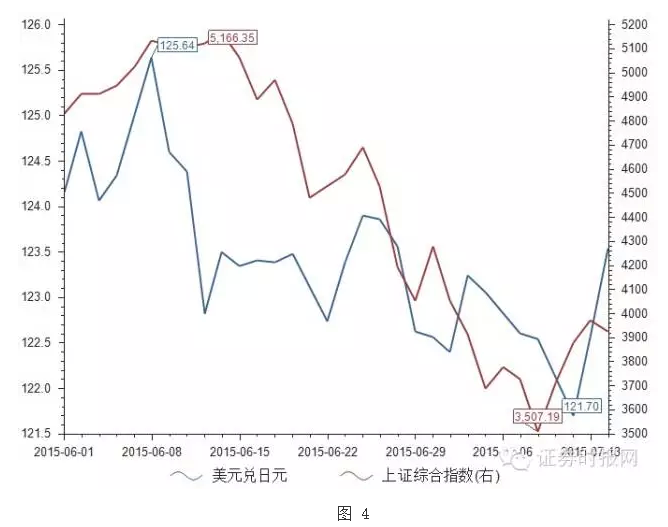

如果你说2007年末那时候的走势对比非常类似,那我要告诉你,今年6月的这一轮“股灾”,A股指数与美元对日元汇率图之间的相似度,几乎到了“亦步亦趋”的地步。与2007年时类似,日元触底的时机比沪指攀顶约提早了3周多时间。如图4所示。

对此,招行外汇期权专家张治青对证券时报记者解释道,借入日元并以虚假途径进入国内金融市场,也属于一种杠杆融资操作。从某些官方数据去看,外资在权益类市场中的占比一般在5%以下,但这都是指那些以公开正当手段进入的资金。这些体现在我国短期外债中的日元借款,更多是参与债券市场,套取汇差与利差。“但股市火爆异常,不排除会有资金转道投资于A股。由于具体形式非常繁多和隐蔽,很难统计。”张治青表示。

还是根据图4,我们又发现,在7月14日与15日A股下跌的过程中,上述美日汇率却并未掉头向下。如果历史经验中透露出来的“预判性”依旧有效,那么这或许意味着对于这两日的股市下跌,这部分日元套利资金的判断是“继续坚守”。至少从指数上看,这些日元套利资金并未出逃。

某券商两融管理部门人士告诉证券时报记者,场外配资的资金来源,目前我们并不清楚。虽然其国内源头可能是正规的商业银行或证券公司等,但出于巨大利差的诱惑,海外市场过来的资金也应该是很高的数量级。这一点,还需要有关部门加强监管或调研,防止A股市场的大起大落。

来源:证券时报网