A股在短短几个交易日内频频重挫,跌幅之大史上罕见。“灾情”引发多个部门接连发布多重利好消息紧急救市。此情此景堪比1998年深陷亚洲金融危机的香港。

当年,面对国际投机资金的大规模沽空行动,香港政府打出多套组合拳,最终击退空头,成功保住香港金融市场。兴业证券首席策略分析师张忆东整理了相关资料,一起来回顾1998年那场香港金融保卫战。

香港1997-1998年股灾背景

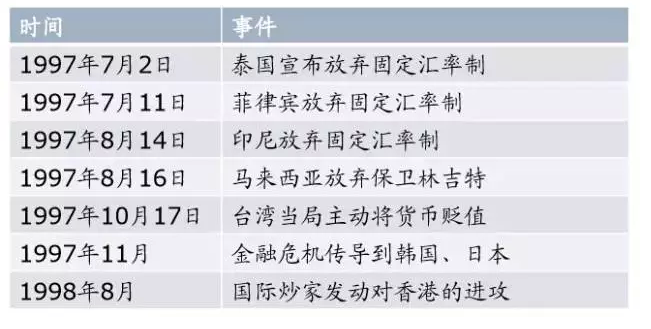

当时的东南亚国家在外汇储备尚不充分的条件下过早地放开了资本项目管制,但同时仍然实行着固定汇率制。再者这些国家的经济基本面存在一定缺陷。这给了索罗斯等国际炒家以可乘之机,并开始押注各国放弃固定汇率制。

在国际超级的攻击下,各国相继放弃固定汇率制。索罗斯有了成功经验后,开始将目标转向经济基本面更好的香港。

1997年10月第一次股灾:顾此失彼,稳住汇市但牺牲了股市

先来看看国际投机资金如何整体布局、意欲对港股发动攻击。

从1997年5月开始,以索罗斯为首的炒家们设计了一个连环计,即通过外汇市场、股票市场和期货市场的互动作用,利用现货和期货两种工具,多方设下陷阱。整个狙击过程为一个三部曲。

第一部是预备期,炒家们低息借入港币,作为弹药,并在期货市场上抛出港币,同时沽空期指;

第二部是造市期,一旦外围市场出现有利于炒家的机会,便大肆散布谣言,疯狂抛售港元,迫使港府”挟息”,造成恒生指数暴跌,甚至借货抛空股票;

第三部是收获期,当恒生指数暴跌时,空头合约平仓,炒家们带钱离去。

再来看看香港当局如何应对。根据张忆东的整理:

1998年8月第二次股灾:港府保卫战——真金白银打出猛烈组合拳

这次危机中,香港政府决定同时在股市与期市上出手应对,主动大举做多,并限制做空。主要应对措施为:

(1)香港金管局让香港特区政府用外汇基金买入港元, 并且把买到的港元存入香港银行。这样机构投机者从银行借走的港元, 通过特区政府又存回银行, 在外汇市场上和货币市场上供求平衡,汇率和利率均保持稳定。

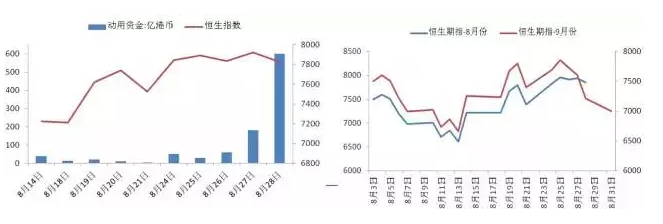

(2)在股市中,金管局动用外汇基金在8月14日入市坐庄,大手买入恒指蓝筹成分股托市,13天内把恒指逐步推至接近8000 点水平,耗资达1000亿港元。

(3)在期市中,金管局大举买入8月期指, 同时卖出9月期指,拉开8月期指与9月期指之间的差距,使炒家转仓卖出9月期指的保证金成本加大。

(4)为响应港府号召,从8月24日起24家蓝筹、红筹上市公司开始在市场上回购股份。

(5)1998年8月31日,港府出台限制卖空等7项举措,以巩固成果:

限制放空港元,股票和期货交割期限由14天缩短为2天,使得放空头寸必须在2天内回补。

港府将增加银行体系流动资金,以减少受到冲击的机会。

降低期指的杠杆作用,将每张期货面额由5万港元/10000点拉高至12万港元/10000点;同时调降大量持仓申报限额,由500单位降为250单位,迫使炒家暴露身分。

股市引入限价放空制度,且期指空方不能主动售予买盘,只能被动地让买盘来入货。

将放宽上市公司大股东增持回购股票限制(当时限制为35%),且公司在购回股票后不用注销,可当作投资的头寸。

考虑仿效澳大利亚及新西兰的作法,预订各类股票可放空数目的限制。 加设空头未平仓合约资料申报机制,使空方现形。

为便于读者对比,华尔街见闻整理了近日中国有关部门对A股暴跌的反应:

来源:华尔街见闻