六月中下旬以来,A股迎来了历史性的暴跌,仅仅十个交易日,沪指狂泻1300点,上千只个股连续跌停,不少股票的股价遭遇腰斩。至此,市场上不乏声音认为融资盘是本轮暴跌的主要推手,融资盘的爆仓加剧了市场资金的撤离。融资盘果真是罪魁祸首吗?其对本轮股市下跌究竟起到了多大的助推作用?

本文将通过分析个股融资余额的变动情况与股价变动的关系来解开这个疑问。

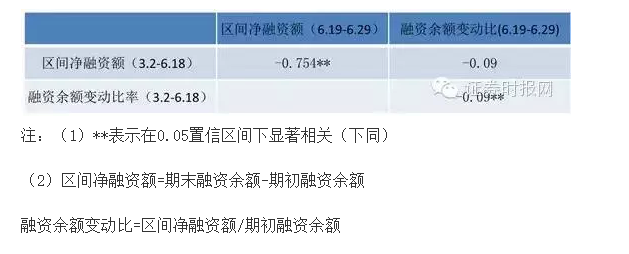

一、融资额的减少量与前期投入的融资额规模有关吗?

沪指在今年三月份之前处于相对平稳态势,进入三月份后加速上升,6月12日达最高点,之后逐渐下跌。6月19日暴跌格局形成,融资盘开始大量撤出。假设在3月2日前的融资盘相对安全,我们以3月2日和6月19为两个时点,3月2日至6月18日的融资余额增加值(减少值)作为暴跌前流入(流出)的融资额,6月19日至6月29日的融资余额增加值(减少值)为暴跌后流入(流出)的融资额进行相关性分析。统计样本为A股融资标的股票,且剔除3月2日至6月18日间交易天数小于20天的以及6月19日至6月29日间交易天数小于4天的个股。

相关性分析结果如下:

统计分析结果显示,6月19日以来的融资余额变动值与3月2日至6月18日期间的融资余额变动值显著相关,相关系数高达-0.75。而融资余额变动的比率与上阶段的融资余额变动值及变动比率均无明显的线性关系。

二、股价大跌与融资盘减少有关吗?

样本股票中,6月19日至29日期间融资余额变动大于0的股票有82只,其股价平均跌幅12.18%,融资余额变动值小于0的股票有716只,股价平均跌幅22.8%。总体上看,相对于融资金额的流入,融资撤离的股票确实有更差的市场表现。

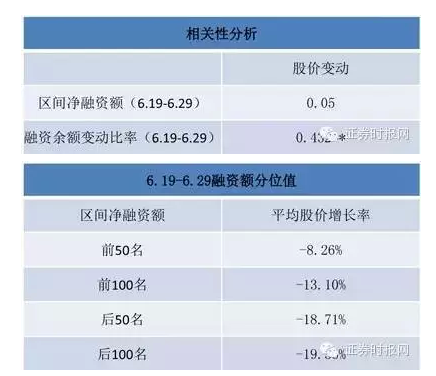

进一步,对6月19日以来样本个股的股价变动与同时间的融资余额变动额及变动比率进行相关性分析,同时进行分位值统计,结果如下:

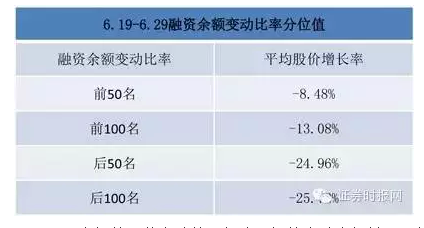

由上表得出,6月19日至29日之间的股价变动情况与该区间的净融资额并无显著的线性关系,而与期间融资余额的变动比率的相关性显著,相关系数0.432,可视为中度相关。由分位图统计也可看出,融资余额变动比率的前100名要比后100名的平均股价跌幅小近一倍,而仅从融资额数值上看,跌幅的差异性明显减弱。

三、大跌中融资标的比非融资标的表现差吗?

6月19日至29日期间,两市个股平均跌幅(剔除3月2日至6月18期间累计交易日不足20天的以及6月19日至29日期间累计交易日不足4天的个股)为23.75%,其中融资标的股票跌幅21.88%,非融资标的股票跌幅24.79%。总体跌幅并无明显差异,融资标的表现略好。但在两市累计跌幅最大的100只股票中,融资标的股票仅占18只,其中15只股票区间净融资额为负。在累计跌幅最小的100名的股票中,融资标的股票占50只,远高于融资标的股票占A股股票的比重(约35.7%),其中区间净融资额为负的有31只。

以上分析表明,虽有杠杆助推,但从整体市场表现看,融资标的股票在本轮大跌中的市场表现完全不比非融资标的差,甚至表现更好。当然,这与融资标的资产多为业绩优异、风险相对较低、市值相对较大的股票也有一定的关系。

四、结论

基于以上分析,本轮大跌中,融资标的个股的表现并不比大盘差。在融资的个股中,融资余额的变动比率与股价变动程度中度相关,融资余额减少幅度大的股票其股价下跌幅度也往往更大,但融资因素对股价的影响程度有限,并不能起到决定性的作用。长期来看,本轮个股融资余额的减少是对三月份以来股市持续的热情的降温和回归,前期融资余额增长最大的股票在大跌期间内余额减少也相应最快,在高位的杠杆融资其风险承受能力必然更小,资金出逃甚至爆仓的概率都更大。

(来源:证券时报网)