你是否听到放松货币政策的哥斯拉正在咆哮?也许吧。渣打银行经济学家王志浩尝试从历史数据中寻找答案。他认为如果历史数据可资借鉴,当前的形势下,应该已经采取降低存款准备金率的措施。问题在于历史并不总是很好的参照。

显而易见,李克强政府对经济放缓的应对之策不同以往。习近平总书记亦表态称经济增长应适应 “新常态”。高层坚守底线,锐意推动改革攻坚,实为可贺。然而,去杠杆化不能通过过于宽松的货币政策实现,亦不能伴随高实际利率和低名义 GDP 增长率(并且还在减速)而获得。

王志浩认为,降低存款准备金率的时机已经成熟,有必要较大范围放松政策以稳增长。

现在面临的一个问题是李克强政府对经济减速的应对之道不同于上届政府。如果没有政策立场的这一转变,从经济数据看,应该已经采取了降准措施。本届政府将在何时出手难以预测。

包括一位前央行副行长在内的评论人士近期表示,当前无必要降低存款准备金率及普遍放松货币政策。央行行长周小川上周末表态称宏观经济无需采取“大规模经济刺激”措施,如果我们理解无误,这些措施中或许包含存款准备金率。反对降准者认为经济增长虽然减速,但就业没有问题,金融体系也不存在系统性风险,因此有什么必要降低存款准备金率呢?同时他们还担心降准会释放出中央再度依赖宽松货币政策的信号,并延缓艰巨的结构性改革的推进。

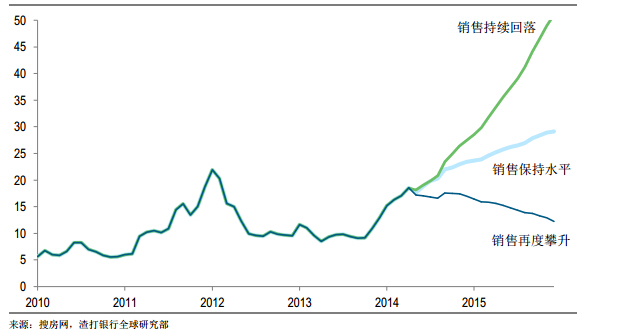

图表1:房屋销售没有明显起色,房屋库存问题将加剧

可能情景:基本预测 (销售保持水平),销售好转 (月环比增长 2.5%,销售低迷

(月环比降低 2.5%)

支持者预期今年二季度或三季度初降低存款准备金率,我们也持此观点,短期内经济增长较为令人担忧,同时,信贷增长也在减速,房地产市场可能出现调整。

图表 1 显示了如果未来房屋销售保持当前的水平,40 座大中城市的房屋库存可能出现的情况。中小城市的数据非常有限,库存状况可能更为令人堪忧。我们认为除为银行资产负债表创造更多放贷空间外,有必要尽快降低存款准备金率,以期提振信心。并同时配合其他措施,如放松银行存贷比上限、降低房屋贷款利率和购房首付比例等,以期政策放松获得实效。

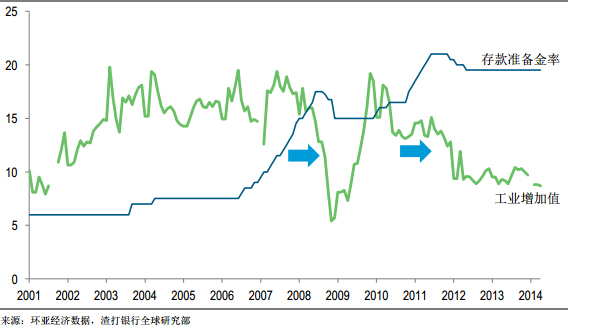

现在我们来看近些年存款准备金降低时宏观经济的形势如何。自 2008 年 9 月开始的一轮降准周期中,存款准备金率共降低了 250 个基点,当时面临的国内外环境是全球金融危机爆发,外部需求暴跌,显然形势紧急。之后存款准备金率又在 2011 年 12 月和2012 年 2 月调低,共计调低幅度 100 个基点,这一轮调低与当前的形势有颇多相似之处,都伴随着工业活动和房地产市场减速。下面我们将各项关键经济指标加以对比,以清楚地了解 2008 年和 2011 年存款准备金率降低时的宏观经济的形势。 1. 规模以上工业增加值

2008 年 9 月规模以上工业增加值增速大幅降低(图表 2)。2011 年底存款准备金率降低也发生在工业增加值减速时。当前,从官方数据看工业增加值增长缓慢,但却稳定。

图表 2:当前工业增加值增长低于 2008 和 2011 年降低存款准备金率时的水平

工业增加值增长率,% 同比,3 个月移动平均;存款准备金率, %

工业增加值数据比较的结果:当前工业增加值增长水平符合降低存款准备金率,但从官方数据看,并未减速,削弱了降准的理由。

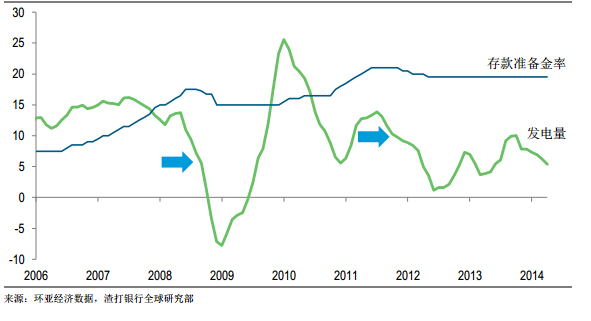

2. 发电量

发电量提供了工业活动数据(如果你担心工业增加值数据可能高于实际)的可信赖的验证方式。如图表 3 所示,当前发电量增长速度已降至与 2008 年降准时接近的水平,低于 2011 年降准时的发电量增长水平。

图表 3:当前发电量增速慢于前两轮降准时

发电量增长率,% 同比,3 个月移动平均;存款准备金率,%

工业增加值数据比较的结果:当前工业增加值增长水平符合降低存款准备金率,但从官方数据看,并未减速,削弱了降准的理由。

2. 发电量

发电量提供了工业活动数据(如果你担心工业增加值数据可能高于实际)的可信赖的验证方式。如图表 3 所示,当前发电量增长速度已降至与 2008 年降准时接近的水平,低于 2011 年降准时的发电量增长水平。

图表 3:当前发电量增速慢于前两轮降准时

发电量增长率,% 同比,3 个月移动平均;存款准备金率,%

发电量比较的结果:发电量低增长(反映出工业增长疲软),以及当前的下行趋势,符合降低存款准备金率的情况。

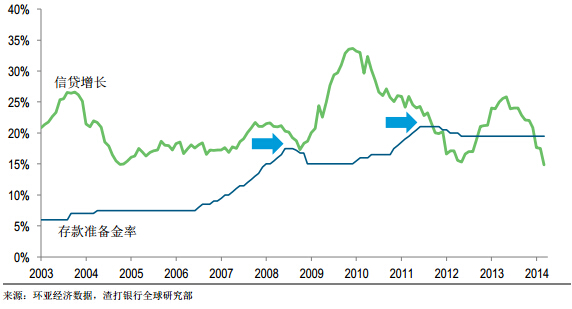

3. 信贷增长

图表 4 显示了我们计量的信贷增长情况(参见近期动态,2014 年 3 月 3 日,‘中国 – 对整体信贷衡量的思考’)。2008 年降准周期中信贷同比增速从 22%降低到 17%,2011 年降准周期中信贷增速从 25%降低至 15-17%左右。

信贷增长比较的结果:当前信贷增长水平与减速幅度符合降低存款准备金率的情况。

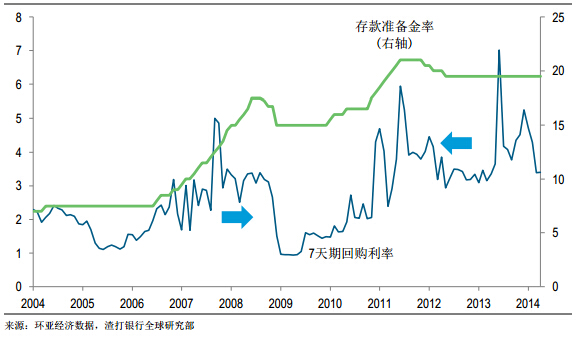

4. 银行间市场流动性

同业利率高(即同业间流动性紧张)促使央行降低存款准备金率?似乎不是。2008 年首次降低存款准备金率时,7 天期回购利率约为 3.0-3.5%,最初这一利率没有对首次降准做出反应,只是在存款准备金率继续降低后降至 1% 。2011 年的情况略有不同,但当时同业拆借利率相对较高,达到 4%左右,同样,降低存款准备金并未立即对银行间流动性产生立竿见影的影响,但 7 天期回购利率回落到 3.0-3.5%。图表 5 绘制了当时同业利率的变化(此图表数据为 7 天利率月度平均数据,忽略了部分波动)。

银行间流动性的比较结果:目前,7 天期回购利率的交易价格低于 2011 年降准时的水平,高于 2008 年降准时的水平(图表 5)。我们的结论是目前银行间流动性并不特别紧张(央行已经实施货币政策放松的结果),但位于可能降准的水平。

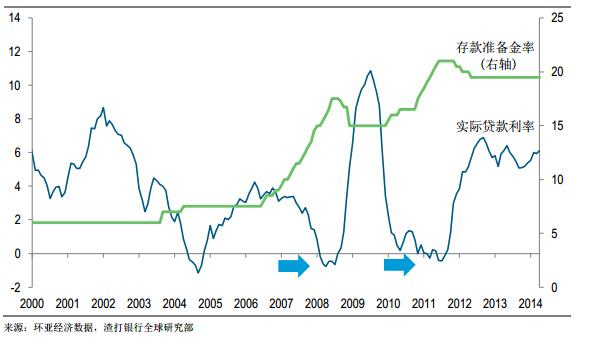

5. 实际利率

随着通胀回落,实际银行贷款利率升高。由于实际利率高推高了融资成本,从而带来了问题。虽然对银行贷款利率的行政手段控制有所减弱,但实际贷款利率仍很有粘性,仍然难以跟随同业利率起伏。在企业销售收入名义增长暗淡的环境下,实际利率居高给企业融资和经营带来了较多困难。在这种环境下,债务负担更容易加重。

实际利率比较的结果:实际利率很高,符合降低存款准备金率的情况(图表 6)。

6. 企业利润

前几轮降准周期中,企业利润增长率约为 20%,并且急剧减速。目前,企业利润增速 更为疲软,但趋势还不够明朗。

企业利润比较的结果:当前企业利润增长接近为零,从时点看适宜通过放松政策减轻企业负担。在企业利润微薄的环境下或支付 6%的实际利率意味着企业投资乏力。

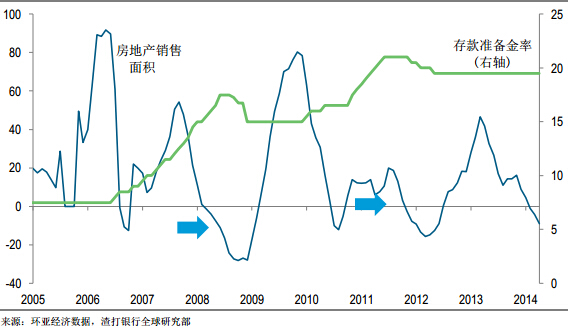

7. 房地产销售增长率

鉴于居住类房地产市场对中国经济的重要性,以及开发商的高杠杆,房地产市场数据值得关注。2008 年央行降低存款准备金率时,房地产销售刚刚成为负增长;2011 年降准时房地产销售即将进入同比负增长区域。

房地产销售比较的结果:如图表 8 所示,目前房地产销售增长率再度成为负数。符合降低存款准备金率的情况。

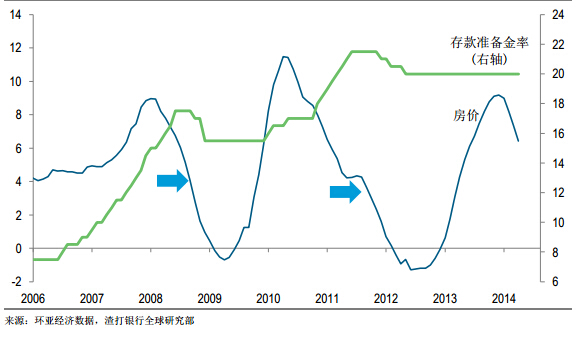

8. 房价

据官方数据,目前新房价格趋向企稳,但价格同比仍在上升。官方数据未体现开发商为维持名义销售价格平稳而私下给予购房者的打折优惠。2008 年和 2011 年降低存款准备金率时,房价步入下行期已约达半年。

房价的比较结果:鉴于目前本轮房价下降幅度有限(图表 8),降低存款准备金率似乎为时过早。

以上指标中大多数表明,若中央的政策立场与以往相同,应该已经采取了降准措施。李克强总理正在改变货币政策的逻辑,接受更缓慢的经济增长。 如果近年的历史数据可作为参考,存款准备金率应该已经降低;问题在于本届政府愿意承受更缓慢的经济增长速度,但是究竟能承受多慢的速度呢?

总之,我们认为有较强的理由支持放松货币政策。同业市场利率似乎已经回落(图表 5),这应有助于带动债券和银行承兑汇票发行。货币政策放松已经在没有任何官方信号释放的情况下悄然实施。但随着三季度经济增长进一步放缓,有证据表明中央正在转向稳经济立场将尤为重要。我们无法让一个不再增长的经济体去杠杆。

(渣打银行大中华区首席经济学家王志浩(Stephen Green))