当前我国数量型和价格型货币政策效果均低下,面临“数量型(货币政策)效果减退、价格型(货币政策)效果未起”的尴尬局面,其本源问题是“金融加速器”开启情况下如何调整货币政策框架。为有效阻断金融加速器,当前我国货币政策有三点逻辑值得强调:

(1)遵照贝叶斯规则理清货币政策目标优先顺序、降低货币政策目标冲突损耗;

(2)加强长端利率掌控、有效引导信用市场利率;

(3)采用结构性宽松方式、提高货币政策效率。

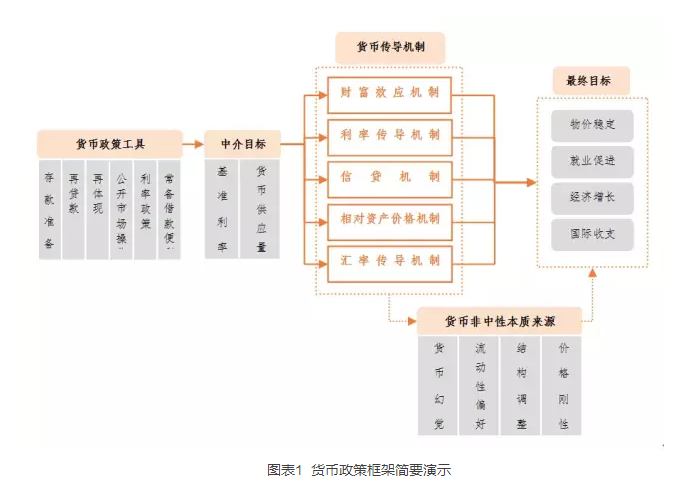

货币政策基调及货币政策工具使用,将是债市利率中枢的走势、信用利差以及期限利差判断的分析主线,理解可预期时间内债券市场发展走向,需要判断货币政策的逻辑。中国目前经济下行风险较高,虽然现阶段的经济衰退风险不可以、也不适宜直接类比美国08金融危机;但我们认为,中国当前货币政策传导机制失效,原因是金融市场发展青涩、存在结构性失衡,且当前利率市场化尚未完全建立,叠加目前中国经济增速下行,因而“慢性”的金融加速器开启。从表象来看,资金价格与各项利率之间脱钩、经济增长等货币政策最终目标难以利用货币政策进行有效调控;深层次来说,就是货币政策传导机制失衡,金融加速器恰恰是美国金融危机发生以及传染的原理。从这一点来看,我们认为预测未来央行货币政策,应当立足当前央行货币政策情况的同时,结合08金融危机中美联储的非常规操作经验,从而判断央行货币政策逻辑。

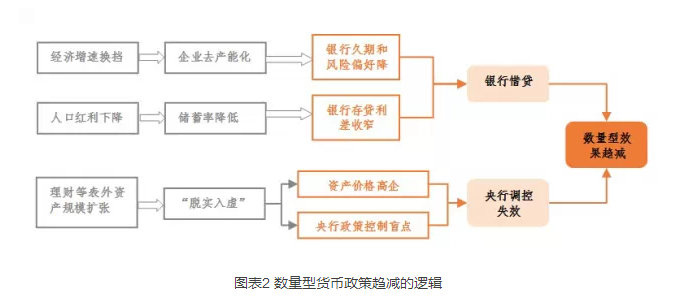

当前我国数量型和价格型货币政策效果均低下,面临“数量型(货币政策)效果减退、价格型(货币政策)效果未起”的尴尬局面。(1)我们分别从历史长时序角度测度了货币政策最终目标与政府预期目标之间的契合度,发现CPI和GDP增速与政府预期目标脱钩几近常态;(2)数量型货币政策的中介目标M2与最终目标之间也存在不同程度上的脱钩;(3)由于利率市场化不断推进,我们利用资金价格(以R007为代理变量)与金融市场不同利率之间的相关关系来观测中国当前价格型货币政策效果,发现2015年以来我国资金价格与金融市场不同利率—不论是长端利率还是短端利率—之间脱钩程度显著,也即所谓的“宽资金”和“紧信用”并存的局面。至此长期和短期数据都不同程度地说明了这一事实:当前我国货币政策效果低下。我们认为当前经济增速换挡、银行业为主导的金融市场结构等原因导致了数量型传导机制受阻,而利率型传导机制受阻原因主要是利率市场化体系尚未完善成熟。

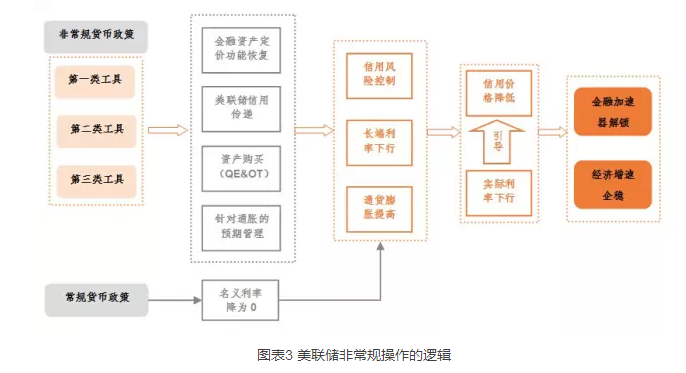

当前货币政策“数量型(货币政策)效果减退、价格型(货币政策)效果未起”的本源问题是金融加速器开启情况下如何调整货币政策框架。我们将视野放宽,转而借鉴美联储在08金融危机中面临金融加速器开启时的货币政策框架调整。金融危机始于次贷危机带来的信贷机制破坏,除了使用常规货币政策迅速压低名义利率至0之外,美联储一方面果断调整货币政策规则为修正泰勒规则和伊文思规则,另一方面使用三类结构性非常规货币政策(包括QE)政策和预期管理政策,拉低实际利率至负值,从而力挽狂澜、扭转危机局势,并赋予美国后金融危机时代缓慢但强力的复苏。

纵观美国金融危机,反思当前国内货币政策传导效果,我们认为虽然我国当前货币政策传导机制和效果不可直接同比于美国金融危机时代的货币政策情况,但二者的起源在本质上相同,那就是“金融加速器”机制。经济下行过程中往往伴随出现基础货币扩张、信贷市场收缩和企业融资成本提高,这一现象在美国金融危机中可观察得到,同样在近期我国银行间市场利率和信贷市场利率、长端债券利率脱钩中可以观察得到。信贷传导机制中的“金融加速器”机制导致经济下行过程中货币乘数迅速收缩。为有效阻断金融加速器,当前我国货币政策有三点逻辑值得强调:(1)遵照贝叶斯规则理清货币政策目标优先顺序、降低货币政策目标冲突损耗;(2)加强长端利率掌控、有效引导信用市场利率;(3)采用结构性宽松方式、提高货币政策效率。

考虑到经济增速换挡、产业结构调整并非一蹴而就,金融市场结构失衡、利率市场化完善并非一日之功。我们对2015年以及未来一段时间内央行货币政策逻辑持有三点判断:(1)判断一:2015年年内以及未来一段时间内,全面降准降息依然是大概率事件;(2)判断二:2015年及未来一段时间内央行可参与地方政府债务存量置换,加强长端利率的掌控力;(3)判断三:2015年以及未来一段时期内,央行全面宽松同时必然配合结构性宽松工具的使用。

回到本文的立文初衷,我们认为,重视量宽、加强长端利率把握以及使用结构性宽松的货币政策逻辑必将导致债市利率中枢下行、债市收益率曲线平滑以及信用利差的边际收窄。(1)且不论央行最终采用何种方式进行施量化宽松,即便货币政策传导机制不畅,最终一定有增量资金进入债市,从而在边际上改善债市资金需求,引导债市利率中枢下行。(2)央行采用结构性定向宽松以及强化把控长端利率控制,这就意味着央行一方面持续PSL、MLF、SLF等结构性操作,另一方面还将采用创新方式加入地方政府债务存量置换,此外,不排除央行结合结构性货币政策以及地方政府债务存量置换操作。这也是我们下一篇专题报告中所要详细探讨的。不论在细节上采用何种具体方式,央行对长端利率把控将拉低长端利率,疏导长短端利率传递机制,从而抚平利率期限结构;另一方面,结构性货币政策托底经济增速并平衡产业结构调整,从而最大限度上缓释经济下行带来信用利差扩大,因而对信用利差缩小起到边际改善作用。

(来源:宏观经济评论)