利用LTRO的方法来化解地方债供给压力,中间仍然存在非常多的问题函待解决,比如是否要与信贷挂钩?银行需要为获得流动性获得多少成本?银行会有动力通过此方法申请多少规模的流动性,与地方债发行规模相差多少?

【核心观点】

随着央行降准,市场开始期待央行采用更多措施来化解地方债的供给压力,其中一种传言措施是仿照欧洲LTRO的方式由央行提供流动性,帮助银行消化掉海量地方债的供给。本篇小专题的目的就是通过问答的方式来对LTRO做出一个简单的介绍,并在报告最后对中国推行类似政策提出几点疑问。

1. 什么是LTRO?

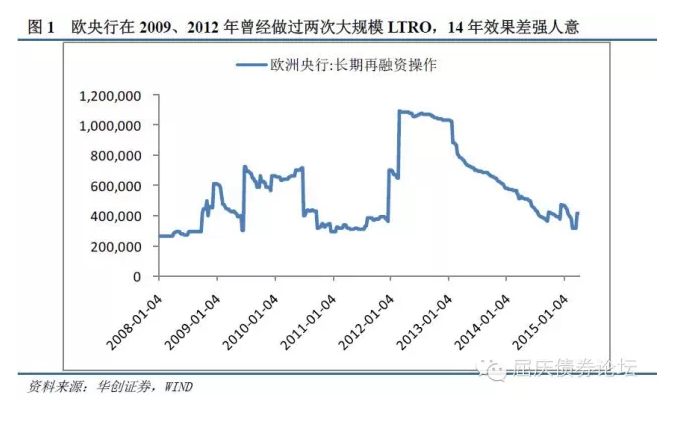

长期再融资操作,是欧洲央行经常采用的一种金融工具,操作方式与我国央行逆回购操作较为类似,银行将国债等合格抵押品抵押给央行,央行为银行提供流动性。欧央行首次大规模LTRO是在2009年6月,2011年12月和12年2月,欧洲央行推出了期限更长的三年期LTRO操作,并且将抵押品范围扩大至贷款和A级ABS。2014年,欧央行再次推出了T-LTRO,期限扩大为48个月。

2. LTRO和QE有什么区别?

LTRO和QE的主要区别可归结为:QE是永久性的,LTRO是有期限的;QE银行不必付出成本,LTRO需要付出一个抵押利率作为换取流动性的成本;QE最终规模决定权在央行,LTRO在于银行的需求。

3. 14年欧洲央行为何开始推行T-LTRO?与LTRO有何区别?效果如何?

此前单纯的LTRO操作虽然为银行间市场注入了流动性,但这些流动性并未转化为信贷。因此,在2014年的定向长期再融资操作中,欧央行将流动性的释放与银行贷款的发放挂钩,银行实际获得的资金量也将会取决于银行的新增信贷情况。但非常遗憾的是,T-LTRO操作效果差强人意,两轮总计2130亿欧元的规模,与欧央行计划的4000亿欧元相差甚远。

4. 中国推行LTRO存在哪些问题?

尽管我们并不知道我国央行最终是否会采用LTRO的方式来化解地方债供给压力,但即使采用的话,依然需要考虑以下几个问题:第一,是否要与信贷挂钩?第二,银行需要为获得流动性获得多少成本?目前7天逆回购的利率为3.35%,因此如果推行LTRO的话,由于期限更长,理论上利率应当高于短期央行市场操作的利率,如果以PSL作为对比的话,PSL的利率据报道在4.5%左右。如果要求银行以4.5%的抵押成本来购买4%以下的地方债显然是不可能的。第三,LTRO的主动权在银行手中,从欧洲的经验来看,银行主动申请LTRO的动力并不强。如果中国也推行类似政策,银行会申请多少规模的流动性,与地方债发行规模相差多少?因此,我们认为短期内推行LTRO解决地方债供给压力的概率并不大,即使未来真的推出类似政策,上述几个问题也应重点关注。

专题全文:关于LTRO的Q&A

随着央行降准,市场开始期待央行采用更多措施来化解地方债的供给压力,其中一种传言措施是仿照欧洲LTRO的方式由央行提供流动性,帮助银行消化掉海量地方债的供给。本篇小专题的目的就是通过问答的方式来对LTRO做出一个简单的介绍,并在报告最后对中国推行类似政策提出几点疑问。

1. 什么是LTRO?

LTRO,即Long-Term Refinancing Operation,一般被翻译为长期再融资操作,是欧洲央行经常采用的一种金融工具,目的是为银行间市场提供流动性。在正常情况下,欧洲央行会定期提供7天、1个月和3个月的回购操作,操作方式与我国央行逆回购操作较为类似,银行将国债等合格抵押品抵押给央行,央行为银行提供流动性。在危机较为严重的时刻,欧洲央行会提高回购操作的期限,也就是LTRO。欧央行首次大规模LTRO是在2009年6月,进行了一年期4420亿欧元的操作。

在2011年12月,由于希腊债务危机陷入僵局,欧债危机继续恶化,欧洲央行推出了期限更长的三年期LTRO操作,规模达到4890亿欧元。12年2月,欧洲央行又推行了第二轮三年期LTRO,规模达到5295亿欧元。并且此次LTRO将抵押品范围扩大至贷款和A级ABS。

2014年,由于欧元区经济表现糟糕,信贷萎靡,并存在通缩压力,欧央行再次推出了T-LTRO,期限扩大为48个月。

2. LTRO和QE有什么区别?

第一,QE是央行在公开市场购买债券,债券的所有权从银行手中转移到了央行手中,造成了央行资产负债表的永久性扩张;而LTRO则是银行将抵押品抵押给央行以换取流动性,类似于我国央行的逆回购操作,只是期限更长,债券的所有权仍属于银行,只是抵押给了央行,这使得央行资产负债表的扩张只是暂时的。

第二,QE是央行购买债券,基本按照市场化定价操作,相当于银行把债券卖给央行,并未付出过多成本;而LTRO则需要银行付给央行一定成本,在实际操作中,欧洲央行把这一成本定在相当低的水平(如11年的LTRO定在1%,14年的T-LTRO定在0.15%),但与QE相比,银行依然需要按照获得流动性的规模付出一定成本。

第三,QE的规模是由央行预先确定,按照节奏在公开市场购买;而LTRO则是由央行规定一个上限,银行提需求量,最终投放的流动性规模是由银行决定。

综上所述,LTRO和QE的主要区别可归结为:QE是永久性的,LTRO是有期限的;QE银行不必付出成本,LTRO需要付出一个抵押利率作为换取流动性的成本;QE最终规模决定权在央行,LTRO在于银行的需求。

3. 14年欧洲央行为何开始推行T-LTRO?与LTRO有何区别?效果如何?

此前单纯的LTRO操作虽然为银行间市场注入了流动性,但这些流动性并未转化为信贷。如在2009年的LTRO最终导致一半资金购买了国债,另一半资金直接存回了央行,并未转化为有效信贷。因此,在2014年的定向长期再融资操作中,欧央行将流动性的释放与银行贷款的发放挂钩,TLTRO当中央行操作的对手方(银行)最初将被授权可借得相当于截至2014年4月30日对欧元区非金融私营领域全部放贷款7%的资金。如果未来某些对手方在针对实体经济放贷额方面没有达到欧央行的条件,它们将被要求在2016年9月还款。而银行实际获得的资金量也将会取决于银行的新增信贷情况。

总而言之,T-LTRO与LTRO的主要区别在于“定向”二字,也就是说欧洲央行通过TLTRO释放的流动性需要被银行转化为信贷,否则银行将不能通过此方法获得流动性。

但非常遗憾的是,T-LTRO操作效果差强人意,基于种种原因,欧央行首轮TLTRO的规模仅为826亿欧元,远低于市场此前预期的1000亿至3000亿欧元的规模;第二轮为1300亿欧元,再次低于预期,两轮总计2130亿欧元的规模,与欧央行计划的4000亿欧元相差甚远,此次T-LTRO基本以失败告终。

4. 中国推行LTRO存在哪些问题?

尽管我们并不知道我国央行最终是否会采用LTRO的方式来化解地方债供给压力,但即使采用的话,依然需要考虑以下几个问题:

第一,是采用普通的LTRO还是T-LTRO?从支持信贷的角度来看,似乎T-LTRO更加合适,因为这与贷款直接挂钩,采用这种方法能够直接刺激信贷投放,有助于我国经济企稳。但值得注意的是,据报道去年央行曾经给国开行提供过1万亿的PSL,而PSL在操作流程上与T-LTRO非常类似,遗憾的是,PSL在做了一期之后就再无下文,央行在其中是否遭遇了阻力不得而知,因此推行欧洲经验看来并不成功的T-LTRO恐怕会遭遇更多阻力。

第二,利率如何设定?目前我国利率水平与欧洲不可完全类比,将利率设定在1%或者0.15%的极低水平并不是非常恰当的。目前7天逆回购的利率为3.35%,因此如果推行LTRO的话,由于期限更长,理论上利率应当高于短期央行市场操作的利率,如果以PSL作为对比的话,PSL的利率据报道在4.5%左右。另一方面,考虑地方债的发行利率应当处在国债与国开债之间,按照目前的利率水平,10年期国开债的估值在4%以下,如果要求银行以4.5%的抵押成本来购买4%以下的地方债显然是不可能的,所以LTRO的利率设定也存在较大不确定性。

第三,LTRO的主动权在银行手中,从欧洲的经验来看,银行出于各种原因,14年末主动申请LTRO的动力并不强。如果中国也推行类似政策,银行究竟会申请多少额度,这个额度与地方债发行规模的缺口有多大也存在非常大的不确定性。

综合以上几点,我们认为利用LTRO的方法来化解地方债供给压力,中间仍然存在非常多的问题函待解决,比如是否要与信贷挂钩?银行需要为获得流动性获得多少成本?银行会有动力通过此方法申请多少规模的流动性,与地方债发行规模相差多少?因此,利用LTRO来解决地方债供给压力如果真的推行,似乎不如看起来那么简单顺畅,我们认为短期内推行概率并不大,即使未来真的推出类似政策,上述几个问题也应重点关注。

(来源:债市观察)