1、TIPS基础概念

TIPS,又称通胀保护债券(英文Treasury Inflation Protected Security )的简称,是一种由美国财政部发行的通胀保护债券。TIPS的债息率是固定的(在拍卖时确定),但其本金(美国财政部发行的国债本金为依据),并根据CPI指数的涨跌进行相应调整,通胀时进行调高,紧缩时予以降低。持有者可以在到期前进行买卖交易,也可以持有直至到期。到期时投资者将获得债券票面价值或者调整后的本金价值两者中较高的金额。

TIPS的到期期限一般为5年、10年和30年。美国财政部会在每年的4月、8月和12月进行5年期TIPS的竞拍;1月、3月、5月、7月、9月和11月进行10年期TIPS的竞拍;2月、6月和10月进行30年期TIPS的竞拍。债息为每半年支付一次。

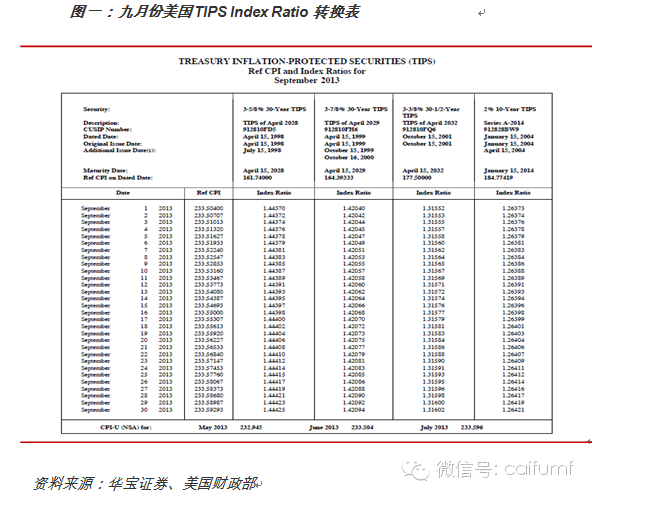

美国财政部将会定时发布Index Ratio, 并同时提供参照的CPI指数和当月的到期日期,投资者可以根据所持有的TIPS的类型寻找到所对应的Index Ratio,从而对本金进行调整计算。假设投资者持有1000美元面值,10年期固定债息率为2%TIPS,Index Ratio为1.00338,则调整后的本金为1000*1.00338=1003.38,债息为1003.38*2%/2=10.0338美元。

2、TIPS 历史简述

世界上第一支与通胀联系的政府有价证券是1981年在英国发行的。此后加拿大在1991年发行了本国的类似债券。在美国,第一只TIPS是当时的财政部长Robert Rubin在1996年提出的。TIPS被鼓吹为增加国家储蓄率并且减少联邦政府借款成本的方法。当时,有一些观察家认为TIPS会给政府带来控制通胀的动机。如今,这类债券不仅在发达国家发行,同时更在一些新兴市场中发行。

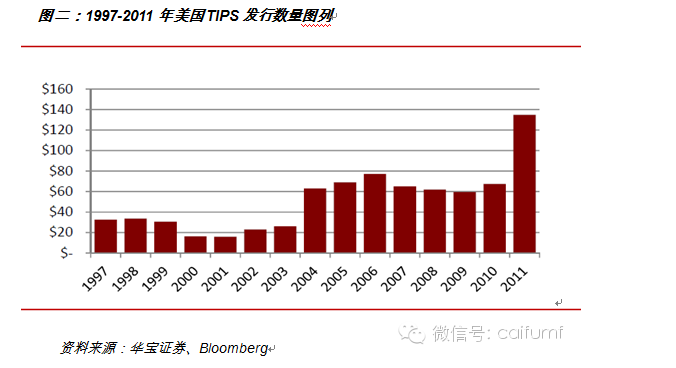

美国在1997年正式进行了第一支10年期TIPS的竞拍,5年期和30年期的发行紧随其后。如今,新发售的TIPS的到期期限被限制在5年、10年和30年。尽管如今TIPS仅仅占全美国国债市场10%的份额,但投资者的对该类产品的接受程度却在过去15年内与日俱增。

2010年前,每年只有4个月有TIPS的发售,给市场的流动性带来了很大的压力,但是随着之后每个月都有相应的产品的发售竞拍,大大缓解了这一情况,交易量和流动性都得到了极大的提高和增长。

3、TIPS 的收益率及盈亏平衡收益率

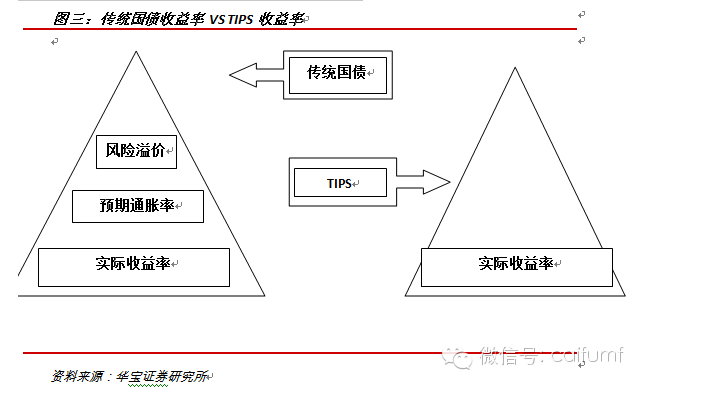

传统的债券在发行时所给出的票面利率通常包含了三个因素:实际收益率、预期通胀率和承担未来通胀不确定性的风险溢价。而TIPS在发行时的票面利率则是单纯的实际收益率,它通过本金跟随通胀的上涨或通缩的下跌而改变每期的实际票息收益。

正因为如此,通常传统国债的票面利率往往会高于TIPS的票面利率。但是他们的实际收益却并非如此。因为TIPS的抗通胀特性往往在通胀时给予了它很好的保护,使实际收益率等于甚至高于传统型国债。

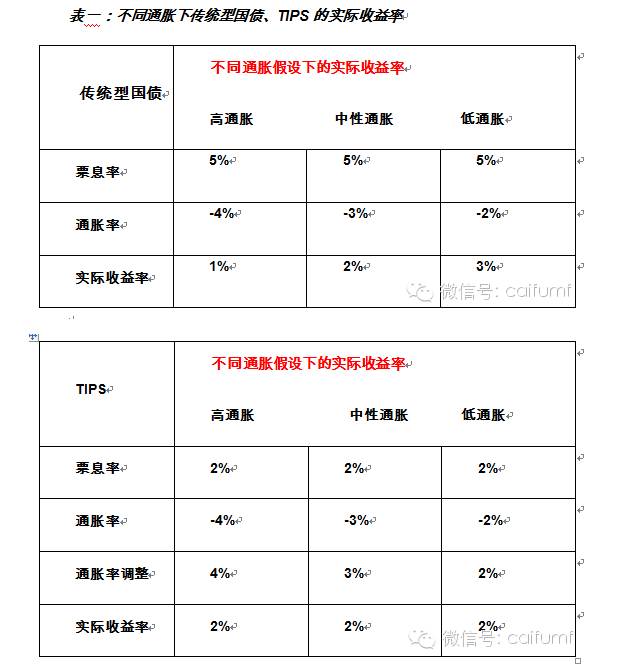

假设有两只债券,一只为传统型国债,一只为TIPS, 他们的到期期限都为10年,贴现率相同。传统型债券票息率为5%,TIPS票息率为2%。那么在不同的假设前提下,他们的实际收益率如下:

由此可见,TIPS在高通胀或者中性通胀的时候可以通过其通胀调节的功能保持它稳定的收益率,但在低通胀或者通缩的时候其收益率会低于普通国债。

通常而言,传统型国债的票息率会高于TIPS, 以上面的这个例子来说,这个差别是5%-2%=3%,这3%称为盈亏平衡收益率。因此,关于盈亏平衡收益率和通胀率之间就有如下关系:

A:当盈亏平衡收益率<通胀率, 那么TIPS的实际收益率优于传统型国债

B:当盈亏平衡收益率=通胀率,那么TIPS的实际收益率和传统型国债无差别

C:当盈亏平衡收益率>通胀率,那么TIPS的实际收益率低于传统型国债

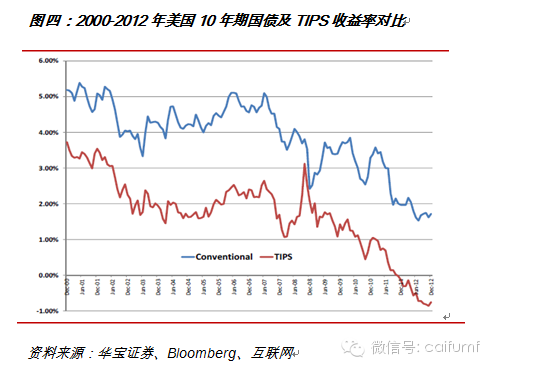

图四是2000年到2012年之间美国10年期传统型国债收益率和TIPS收益率的对比,从图中发现,2008年金融危机爆发期间,盈亏平衡收益率几乎为零,说明此阶段通胀基本为零。而从数据来看盈亏平衡收益率平均保持在2.5%附近,基本符合CPI指标,这充分说明了TIPS抵抗通胀的作用。

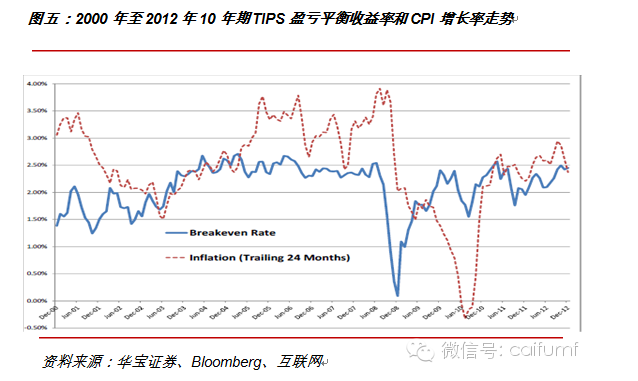

图五所显示的是2000年至2012年间CPI指数和10年期TIPS盈亏平衡收益率的走势。09年至10年期间,由于美国经济遭受到后金融危机带来的影响,CPI呈现急速下滑,并一度产生了通货紧缩。这段时间内的TIPS收益率也因此受到极大影响,也再一次证明了通缩对TIPS实际收益率带来的负面影响。但是纵观这12年时间,盈亏平衡收益率基本保持了低于CPI增幅的势头,也说明了TIPS对于抵抗通胀、保证稳定收益率的作用可见一般。

4 、TIPS 的优点

TIPS 具有的优点主要有以下几个方面:

1 TIPS 是一种无风险的债券类产品。

由于TIPS是美国财政部发行的国债类产品,同时又是基于5、10和30年的美国国债和CPI进行调整,因此可以将其看作是一种无风险固定收益类产品。

2 TIPS是抗击通胀的有效工具

TIPS的主要功能就是抗击通胀。在金融市场里,投资者有许多投资选择,但是快速通胀带来的影响却大大影响了投资者的实际回报率。

以成熟的美国市场为例,其CPI指数从1913年的9.9增长到2012年的229.594点,足足增长了23倍。(见图六)由此可见TIPS对于风险厌恶型投资者来说无疑是一种非常好的选择。

3 TIPS能带来稳定的收益率

由于TIPS和美国国债类似,因而其收益率也十分稳定。图六 显示了2000年至2012年美国国债、TIPS和标普500的年收益率对比。TIPS基本超出了同期限国债的收益率,同时在2000、2001和2002年互联网泡沫期间跑赢了标普500,而在2008年金融危机期间也表现出了比股市更强的抗跌性。

5 TIPS 风险

由于TIPS是由美国财政部所发行并担保的,因此可以将它理解为一种无风险固定收益类产品。但是在现实市场中,TIPS的价格和收益仍然会受到各种因素的影响而波动。主要的因素有以下几种:

a 利率风险

和传统型的国债一样,TIPS的价格也会受到利率的影响而上升和下降。因此,无论作为单一投资产品还是投资组合中的一部分,TIPS都会给投资者带来利率风险。和普通债券相同,其价格和利率呈反向关系。

b市场风险

和其他的债券和证券一样,市场的供需将直接对TIIPS的价格产生影响和波动。

c 过高通胀带来的风险

TIPS的本金会随着CPI的上升而上升以此维持其实际收益率,这是该种产品的抗通胀特性。但是,当CPI出现巨大的涨幅之后,它却会因为税收原因造成票息不足以抵冲税收的问题。

举例说明。假设投资者购买了一支10年期,面值 $1000, 票息率为3.5%的TIPS,税率为30%,在付息期间,CPI发生巨大的涨幅,假设涨幅为10%。那么在这一条件下,通过调整后的本金和票息率如下

本金:1000*(1+10%)=1100

票息为 1100*3.5%= 38.5

由于本金增长所交税为: (1100-1000)*30%=30

由于票息所需缴纳的税额为:38.5*30%=11.55

因此,投资者在扣除票息后所需缴纳的税额为:11.55+30-38.5=3.05

该假设是在通胀异常增长的情况下所发生的,在现实中这类情况出现的概率并不是很高,仅在1980年前偶尔发生,此后美国的通胀率基本维持在5%以下。

6 TIPS及TIPS ETF

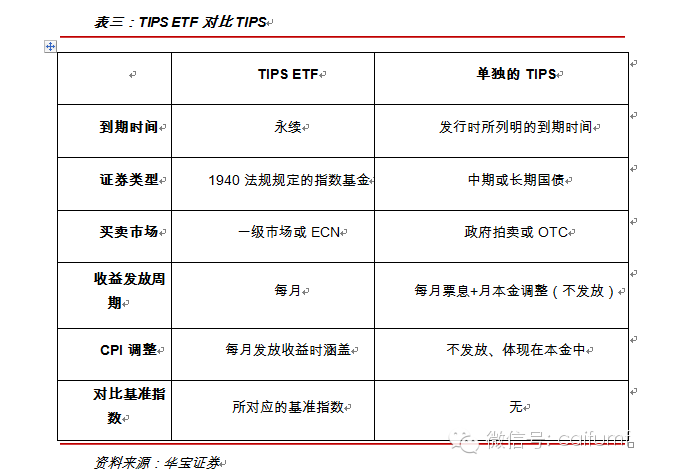

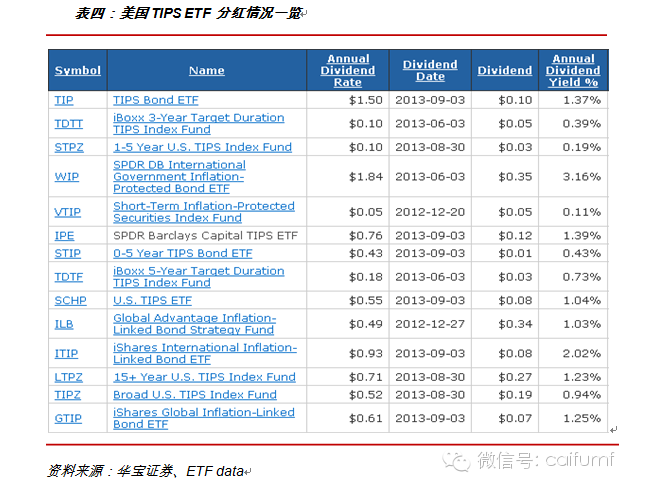

TIPS ETF是一种运用TIPS以达到对冲通胀效果的上市交易基金。在美国,有若干此类上市交易基金。下表是我们统计到的目前为止在美国上市交易的TIPS ETF以及其相关的信息。

投资者可以选择直接持有TIPS, 也可以选择通过持有TIPS ETF份额,尽管两者都属于国库券收入(Treasury Income),但是投资者在获得收益的时候还是略有不同。TIPS的投资者每半年会收到一次票息(调整过的本金*固定票息)。调整的本金部分和票息一样,都属于国库券收入(Treasury Income),但是并不会分发给投资者。虽然调整后的累积的本金在到期前并不会发放给投资者,但是投资者依然必须对调整后增长的本金部分进行缴税。相比较TIPS ETF, 由于美国1940发布的法案规定了基金公司必须将本金增长部分和票息部分分发给投资者,因此TIPS ETF的投资者在每个票息到期日即可以收到票息,也可以收到本金的增长部分。

从TIPS和TIPS ETF的区别来看,后者凭借其更好的现金流动性(每月分红更好 表四)和较低的管理费用吸引了大批机构投资者,用以对冲通胀带来的风险。随着市场需求的不断增加,目前TIPS ETF已经涵盖了从短期、中期和长期的几乎所有类型的TIPS。目前市场上主要的该类型ETF的发行者包括Charles Schwab, FlexShares, iShares, PIMCO, State Street,Vanguard。

来源:华宝证券研究所