文/中国工商银行城市金融研究所分析师王雅娟 本文编辑/张英凯

2013年7月,美联储表决批准了《巴塞尔协议Ⅲ》(简称“巴Ⅲ”),标志着美国银行业进入“巴Ⅲ时代”。在接下来的半年多时间里,美国监管部门频频收紧监管之手,包括提高杠杆率要求、加大压力测试范围和力度、禁止自营交易等,同时对外资银行也加强了监管。

展望未来,美国银行业监管环境趋紧的趋势在短时间内不会改变,监管环境的变化将对美国银行业的资本结构、集团架构、业务模式等产生深远的影响。

近期美国银行业监管政策趋紧

美国监管机构实施巴Ⅲ

2012年11月,在中国、印度、瑞士等8个国家宣布将如期执行巴Ⅲ协议之时,美联储、美国联邦存款保险公司和美国通货监理局宣布将无限期延迟巴Ⅲ的实施。但随着美国经济的逐渐走强,银行业强劲复苏态势凸显,美国在2013年7月终于批准了国内银行业执行巴Ⅲ,美国从此进入“巴Ⅲ时代”。

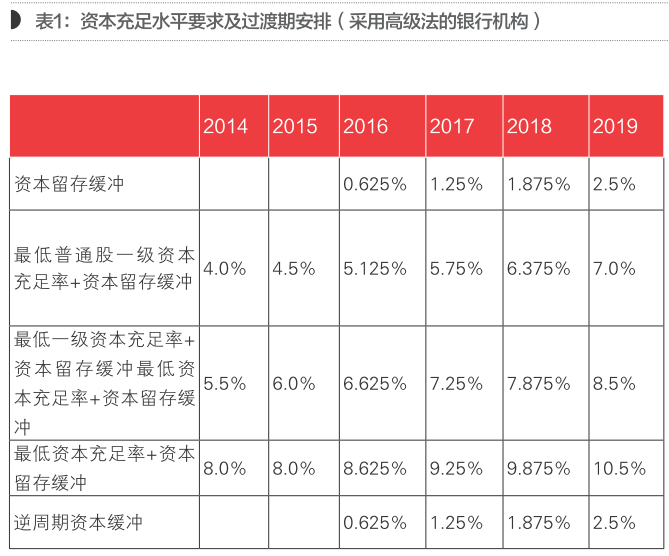

美国版巴Ⅲ在资本和资产扣减项、一级资本的计量方法方面与国际版巴Ⅲ略有不同,一是对监管资本的定义进行了修订;二是提高了对资本充足水平的要求,包括将普通股权一级资本充足率的最低要求由2%提高至4.5%、将一级资本充足率的最低要求由4%提高到6%、提出4%的杠杆率指标、引入2.5%的资本留存缓冲要求等;三是改进对风险加权资产的计量方法,以增强资产对风险的敏感性;四是对注册地在美国的大型银行实施信息披露等要求,对联邦及州属存款机构实施市场风险资本规则。此外,美联储还提议对小型社区银行实施较宽松的规则。

美国八大银行控股公司被要求提高杠杆率

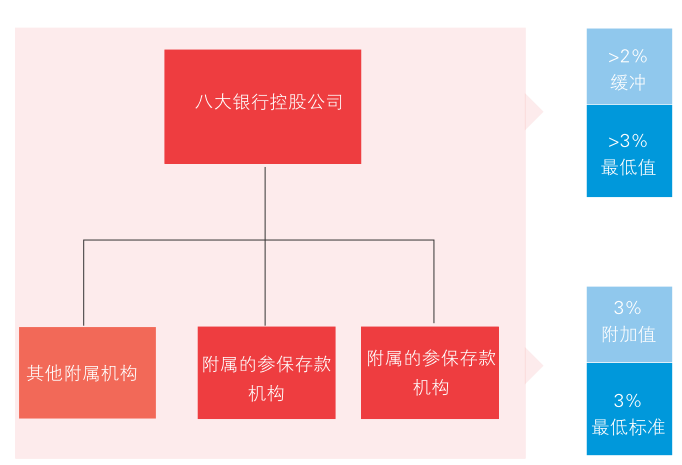

在批准巴Ⅲ协议一周后,美联储、美国财政部金融局以及美国联邦存款保险公司又发布新的规定,要求美国八大银行控股公司需将杠杆率提高至5%,这些大银行旗下由联邦存款保险公司承保的存款机构则需将杠杆率提高至6%,远高于全球监管机构约定的3%。

美联储2014年度银行压力测试范围扩大

美国银行业压力测试起始于2008年全球金融危机之后,美联储将市场情况设定成爆发严重危机,包括股市暴跌、失业率暴涨、房地产市场崩盘,以及其他金融市场出现剧烈动荡,考验被测试银行如何尽力维持自身的稳定运转。2014年度,美联储的银行业压力测试范围有所扩大,30家资产超过5000亿美元的参加银行中有18家已经连续四年参加,另有12家首次“入围”。与2013年相比,2014年设置的不利情景也更为严苛,被测试银行面临的挑战将更为复杂。其中,在最极端的情况下,失业率将被设定到11.35%,房价下跌25%,道琼斯指数暴跌50%,而发生在欧洲和亚洲的经济衰退也会被考虑在内。

沃尔克规则获得通过,监管环境进一步趋紧

2013年12月,美国联邦存款保险公司(FDIC)、美联储(Fed)和美国证券交易委员会(SEC)投票通过了沃尔克规则。沃尔克规则为2010年通过的“多德—弗兰克金融改革法案”的一部分,也一直是2008年金融危机后,华尔街巨头和监管部门之间博弈的关键战场。该规则禁止银行进行自营交易,并反对银行拥有或发起对冲基金和私募基金。该规则要求银行提供其代表客户购买并销售的金融产品的“客户需求分析”,以证明其所从事的交易是“作价买卖交易”(market-making),而非自营交易,旨在制止银行以“作价买卖交易”的幌子来掩饰其以盈利为目的的赌博投注。

在美外资银行将面临更严格监管

2014年2月,美联储通过了外资银行监管最终方案,外资行在美国的经营将面临更严格的监管环境。方案规定,对于在美资产超过500亿美元的外资行,必须在其美国各子公司之上,建立一家中间控股公司;成立美国风险委员会,并且雇佣一位美国首席风险管理官,确保该行对其在美国地区的风险有正确的理解并进行有效的管理;同时须执行美联储已经提高的流动性风险管理标准、流动性压力测试等。对于总资产在500亿美元之上的,但其在美国的资产额却不足500亿美元的,也需遵循以上原则,但在资本金、流动性、风险管理以及压力测试等方面的要求将低于在美资产达到500亿美元的外资银行。对于在美资产超过100亿美元的外资行,需接受美联储压力测试的要求;而资产额超过100亿美元且该公司股票在美国公开交易的外资银行,需满足成立风险委员会的要求。

近期美国银行业监管趋紧的主要背景和原因

美国经济好转,银行业强劲复苏

美国经济和银行业的走强为监管部门实施巴Ⅲ等一系列措施提供了实施的基础条件。试想若美国如期在2013年初实施巴Ⅲ,将与当时的量化宽松政策出现背离,相当于对美国银行业实施紧缩政策,会导致商业银行的资本压力大幅上升。

近一年来,在超宽松货币政策持续支持、股市和楼市强劲上行、家庭去杠杆进入尾声、汽车和网络销售大幅增长等诸多有利因素的推动下,美国经济仍实现了爬坡式增长,2013 年全年经济增速有望达到2.1%。与此同时,美国银行业也迎来新的转机。2013年第三季度,美国四大行中除摩根大通外,其他三行净利润同比均有所增加。

资本资产过于集中,丑闻和突发事件频现,美国银行业急需增强约束

美国监管机构一直对“大而不能倒”问题颇为头疼,美国12家资产在2500亿美元以上的银行占美国银行资产总量的69%,但只占美国5600家银行总数量的0.2%。资本和资产过于集中带来了风险过于集中的问题,尽管已有《多德—弗兰克法案》和《消费者保护法案》,但美国银行业“大而不能倒”问题仍未得到彻底解决。

同时,美国银行业近年来突发事件和丑闻频现,从让摩根大通损失超过70亿美元的“伦敦鲸”事件到花旗、摩根大通、美国银行被卷入LIBOR操纵丑闻等,再加之2008年金融危机遗留问题等原因,美国银行业面临的一次性支出及罚款不断,银行业迫切需要增强监管约束,提升资本充足水平,增强整体风险抵御能力。

欧盟及其他经济体施加外部压力

除自身经济发展和行业环境的需要外,外部环境的压力也是美国收紧金融监管的一个原因,尤其是在宣布延期实施美版巴Ⅲ之后,美国面临了较大外部压力。2012年,中国、日本、印度、瑞士等多个国家和地区纷纷宣布实施巴Ⅲ,美国监管部门面临着巨大的外部压力。按照规定,成员国需要在2013年1月1日开始执行新协议。欧盟一直希望与美国同步执行巴Ⅲ,欧盟委员会不断向美国施压;德国央行曾向美国银行业发出警告;G20的官员也曾称,将对未实施巴Ⅲ的成员国实施制裁。

近期监管趋紧对美国银行业的影响

影响提前释放,美国银行业加速走向资本集约之路

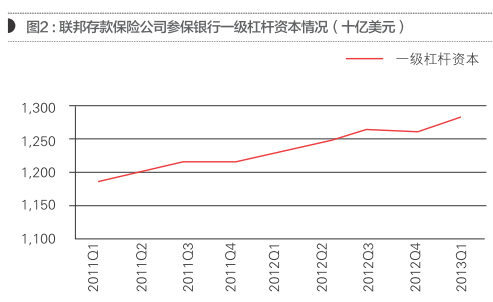

新资本协议等一系列监管政策的出台导致美国银行业面临的资本约束显著趋紧。不过,由于政策的制定从草案形成到最终成为法律经过较长时间,部分政策影响在正式实施前就已提前释放。尽管华尔街大佬们普遍抗议并竭力游说相关部门放松监管要求,但大多数银行还是会早做准备,在实施前就已经通过多种方式增加资本金,美国银行业加速走向提高资本充足、改进资本风险配置、提高资本回报的资本集约化之路。据美国联邦存款保险公司统计,参保金融机构一级资本从2011年一季度的11864亿美元增至2013年一季度的12824亿美元,两年间增长8%,且在2013年一季度有明显加快的趋势。

“大而全”不再吃香,美国银行业忙“瘦身”

随着对资本充足率、杠杆率等要求的提高,银行业依靠规模扩张赚取利润的方式将越来越难以为继。过去评判一家银行好坏的标准是看其是否能比竞争对手更快做大,而现在“大而全”不再是一个好银行的标签,评判标准将变为看其是否能够精简规模和优化盈利模式。事实上,据美国联邦存款保险公司统计,其参保金融机构的总资产在2013年一季度已出现下降。

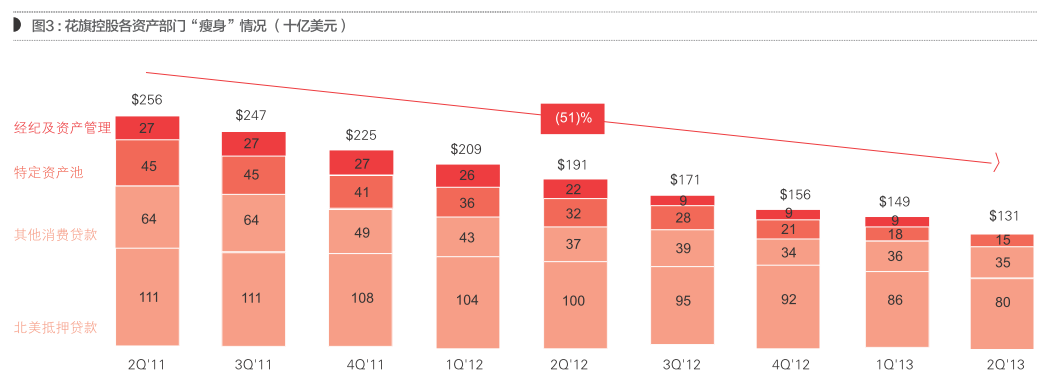

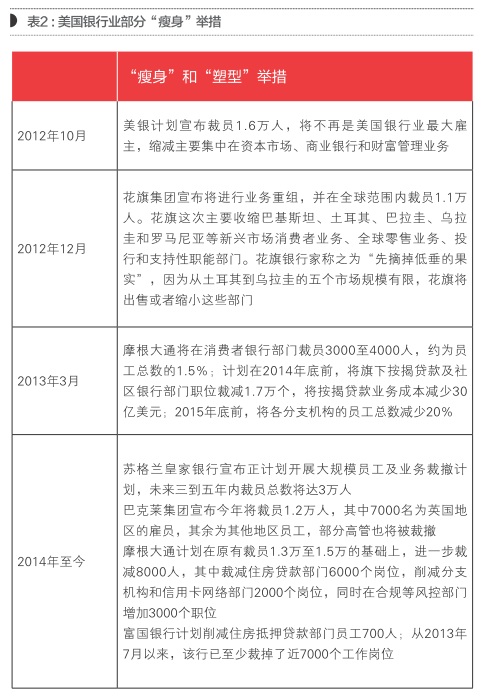

美国银行业一方面通过裁员、减支、发股等多种形式提高作为分子的“资本”,另一方面对作为分母的资产进行“瘦身”,根据监管政策中的风险权重优化资产结构。例如,2012年,花旗集团宣布收缩巴基斯坦、土耳其等部分新兴市场的零售业务、投行和支持性部门,并裁员1.1万。花旗集团2011年二季末至2013年二季末期间风险加权资产下降790亿美元至11712亿美元,而一级普通股资本充足率则从7.9%上升至10.0%。其中,其下属负责非核心业务的花旗控股持有资产在2011年二季末至2013年二季末期间缩减51%。

此外,受沃尔克规则限制,银行需要在2015年之前大幅削减私募业务。摩根大通近期就在考虑从旗下一家私募基金中撤资,高盛集团将大力削减其投入私募基金的自有资本。而德意志银行多年来则首次制订了缩减其在美资产的相关计划,以应对美联储新颁布的针对外资银行更严格的资本监管法案。

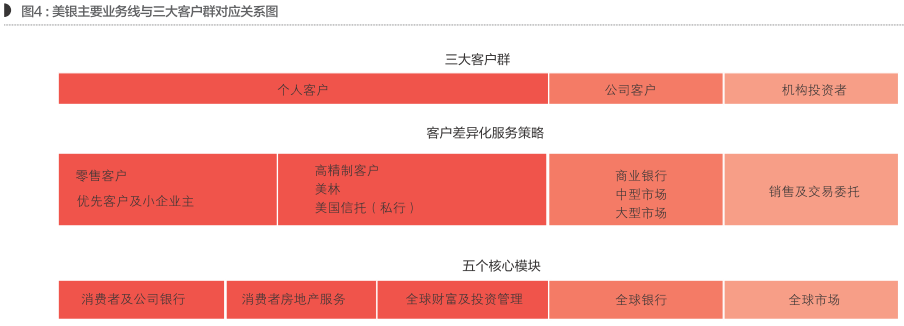

调整战略,重组业务和客户结构

监管部门对资本充足水平要求的提高,包括资本充足率和杠杆率的提高、资本范围和质量的调整等,在迫使美国银行业增加资本金的同时,也迫使他们在经营模式和战略部署等方面进行相应的调整。例如,美国银行在2011年提出“新美银计划”(Project New BAC),目标是每年节约经营成本80亿美元,主旨是通过对集团业务结构和组织结构的调整,形成更为简洁、清晰的业务管理模式,集中有限资源发展核心业务,降低经营成本。